本次公告的重组草案长达666页,核心内容是披露了借壳上市交易的详细细节,相较于一般借壳重组方案,由于上市公司原资产有一定价值并且股本较大,因此相对复杂。

具体来看,本次交易方案包括重大资产置换、发行股份购买资产和股份转让三部分。

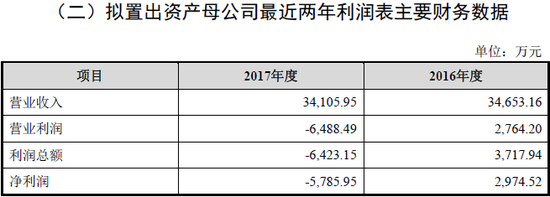

(1)重大资产置换:原有汽车业务资产中,除保留少量优质资产(上海最会保网络科技有限公司18%股权、安徽宁国农村商业银行股份有限公司7.81%股份、12宗国有土地使用权等固定资产)以外,其余作价13.51亿元将置出,用于等值置换;

置出不良资产

(2)发行股份购买资产:拟收购李永新等11名交易对方持有的中公教育100%股权,该置入资产部分作价185亿元,由185亿置入资产和13.51亿置出资产形成的差额171.49亿元,将向交易对象以3.68元/股的价格,发行46.6亿股进行支付;

(3)股份转让:亚夏汽车控股股东亚夏实业向中公合伙和李永新分别转让其持有的8000万股、7269.66万股亚夏汽车股份,其中与公司进行资产置换取得的拟置出资产,由亚夏实业或其指定第三方承接,作为中公合伙受让相应亚夏汽车股票的交易对价,另外李永新以10亿元现金受让相应亚夏汽车股份。

简单来说,按此重组草案施行借壳上市后,被借壳方亚夏汽车现控股股东亚夏实业将得到8000万股重组后中公教育的股份,以及10亿元现金,从而实现“卖壳”;而借壳后的上市公司实际控制人将变更为中公教育的实控人鲁忠芳和李永新母子,公司总股本也将扩大至54.8亿股之多。

了解了交易结构以后,投资者可能更关心的是标的质量到底如何,以及185亿的估值如何,是否还有投资价值?

业绩高成长依赖激进扩张 “要价高”未上市已透支价值

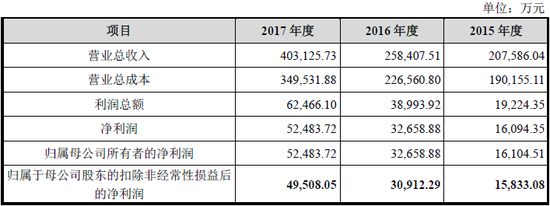

查阅《重大资产重组草案》我们可以看到,依靠参培学员人数年均62.10%的复合增长速度,中公教育业绩保持了良好的成长性,标的资产质量算得上优质。

草案显示,中公教育营业收入和归属于母公司净利润分别由2015年的207,586.04万元和16,104.51万元增长至2017年的403,125.73万元和52,483.72万元,年均复合增长率分别高达40%和80%,且利润增速远超规模增速。除此之外,根据业绩对赌,中公教育在2018年、2019年和2020年,扣非净利润将分别不低于9.3亿元、13亿元、16.5亿元,可以说业绩“有质有量”。

但在业绩高成长的背后,除了近年来公务员等非学历职业考试人数长期增长的大趋势因素促进以外,公司高杠杆的激进扩张策略也是一大推手。

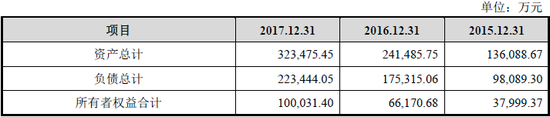

数据显示,近三年中公教育资产负债率一直维持在70%左右,相比同类教育培训类公司,杠杆率明显偏高。

此外,新浪财经还注意到,目前中公教育仅一级子公司就有21家,在全国31个省份拥有近1000家地市直营分部,而亚夏汽车在早前的公告中也披露,所聘请的资产评估机构为中通诚资产评估有限公司和北京亚太联华资产评估有限公司,同时聘请两家资产评估公司的情况在A股中实属罕见,对一家成立至今仅8年时间的教育类公司而言,扩张不可谓不激进。

那么,中公教育185亿的估值是否合适,投资价值几何呢?

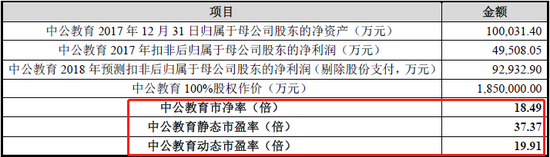

对比公司10亿的净资产和近两年业绩情况能够看到,按借壳上市时的价格算,对应2018年的动态市盈率大约20倍,而2017年静态市盈率更是高达37倍,相对于未来几年30%的预测利润增速而言,由于PEG基本等于1,可以说价值已被“充分发现”,复牌后股价继续上涨,则开始透支未来价值。

此外,目前中公教育净资产仅10亿元,评估值为185.35亿元,评估增值率高达1752.92%。尽管教育培训属于轻资产行业,但超过17倍的溢价,也很难与“便宜”沾边。

创始人8年增值超万倍 员工、机构依旧被套

借助公务员考试培训的大风口,公司业绩高速成长的同时,中公教育的创始人也赚的盆满钵满。

新浪财经注意到,公司法人、创始人王振东2010年2月注册成立中公教育,当时的出资额为25万元。而按照本次重组方案中185亿的估值、王振东将持有发行后838788246股,占54.8亿总股本的15.3%,价值高达约28.3亿。从25万到28亿,8年时间,增值幅度超过1万倍!