企业很赚钱,分红好还是不好?买入高ROE的优秀企业,付出高的溢价值得吗?宁买贵的好企业,也不能买便宜的平庸企业吗?选择了高ROE的企业,就代表着长期能够获得接近于ROE的回报吗?我通过表格推演,得出了大跌眼镜的结果。

作者:阿土哥a

来源:雪球

大家都知道市场上的资金都是聪明的,好的、优秀的企业,高ROE的资产,必然要有高的溢价,平庸的必须打折,这很正常。假设市场长期合理的PE是10,我们投资的企业也经营稳定,ROE能够保持,则我假设三家企业,分别是A企业:3PB 30%ROE,B企业1PB 10%ROE,C企业 0.5PB 5%ROE,在分红不再投、分红再投、不分红这三种情况下,其回报分别如下:

首先,全部分红并不再投的情况下,三家企业的回报都是一样,每年赚的钱全部分掉,10PE每年都赚10%,也等于ROE/PB,初始投资100元10年后都是200元。

结论:高ROE并不必然再来高回报。

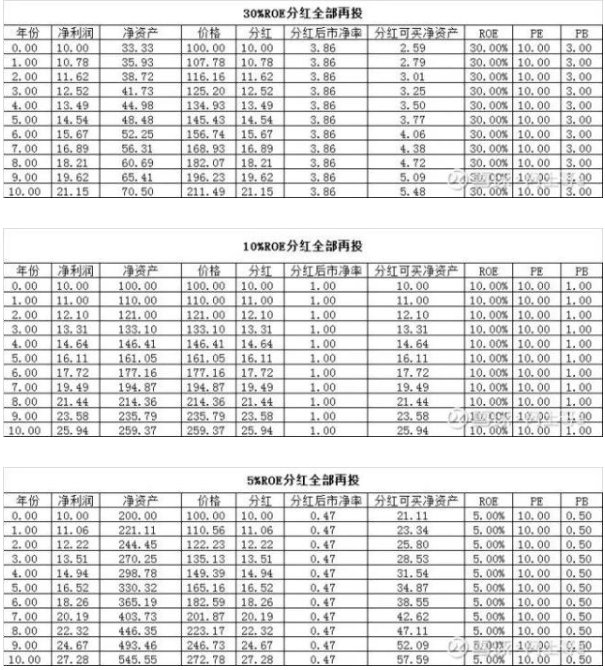

其次,三家企业全部分红并再投的情况如下表:

结果有点出乎意外。其实也不意外,我们之前搞折价封基的分红套利就是靠这个逻辑。C企业由于PB小于1,分红相当于将原来0.5PB的一部分资产按照1PB兑现了,然后又按照0.5PB的价格买进了净资产,相当于分红这部分钱瞬间获得了翻倍的ROE。而A企业PB=3,分红导致市净率提高到3.8,相当于分红这部分净资产的ROE打了三折。投资这三家企业,初始投资100元10年后分别为211,259,273,5%ROE的企业胜出。

结论:1、不是任何情况下高ROE都比低的好,2、分红好不好,要看PB,PB<1则分红能提高股东价值,高PB企业分红是毁灭股东价值的。

第三,不分红全部再投,则高ROE企业的回报非常可观。A企业每年的利润增速30%,而平庸企业每年只能增长5%,也就是三家企业初始投资100元10年后初始分别是1379、259、163,A企业大胜,这就是高ROE企业的魅力,也是复利的神奇了。但结论似乎并没有那么简单,我想说,在现实中能够不分红又保持高ROE的企业太少太少,在过去10年中,能押中@持有封基 老师提到的类似格力这样的企业,概率是极低的,甚至可能是整个A股唯一的。即使以当前的目光来看,无论格力如何的优秀,这样的速度还能保持多久?或者可以推而广之,从量化看巴菲特的价值投资在A股的可行性文中提到的,分散持有一批高ROE企业,是不是很大概率可以?我觉得不可以,这不是概率问题,而是底层逻辑问题,因为保持永续高成长的企业在这个世界上是不存在的,大树不会长到天上去。如果不能成长,则ROE下降必然带来PB的相应下降,这个降低是必然的,只是时间问题。大家可以看一看这个帖子,高PB买入高ROE的股票, 长持的话, 回报率会接近ROE吗?里面提到的几点我非常赞同,从概率上说,持有高PB的企业,有这三个问题 1. 不考虑估值变化的话, ROE不是投资回报的下限, 而是上限 2. 而时间越长, 高ROE不能维持的风险就越大 3. 同时估值下修的风险一直存在。而相反,持有低ROE的企业,本身保持5%的ROE肯定要比30%更简单,其次,靠分红就能够不断提高回报,甚至可以极端地假设如下情况:假如高ROE企业四年以后ROE下降到20%导致PB降至2,低ROE企业经营稍微好转PB回升到1,则100元的投资四年后分别为190和243元,还是低估值的企业胜出。

结论:A企业不断扩大规模还必须保持高的ROE,否则必然会经历一次估值下修。我觉得下修是必然发生的事情,只是时间问题。除非你能及时识别并提早转换到能保持的企业,但这是上帝才能做到的事。

所以,相比而言,我宁可选择持有低PB,正常ROE的企业,这就是我当前持有国企指数的逻辑。

关键词: ROE