中国防范系统性金融风险三大审慎监管的基本制度已经出台两份——《 关于规范金融机构资产管理业务的指导意见 》、《非金融企业投资金融机构监管指导意见》于4月27日发布。剩下的一份《金融控股公司监管办法》也有了新的动向。

据彭博社5月7日报道,中国监管机构正在起草金融控股公司管理细则,将首次要求金融控股公司必须获得中国央行颁发的金融控股公司牌照——拥有跨两个金融行业的机构,必须向中国央行申请金融控股公司牌照。彭博社引用知情人士的话称,管理细则将要求金融控股公司控制下属子公司的层级,集团架构不能过于复杂,并对集团内部交易进行约束。细则将提出有关资本充足率要求。

关于《金融控股公司监管办法》最近、最确切的消息来源于新任的央行行长易纲,他在3月25日举办的“中国发展高层论坛”上,对于目前金控集团的市场乱象指出:“少数野蛮生长的金融控股集团存在着较大风险,抽逃资本、循环注资、虚假注资,以及通过不正当的关联交易进行利益输送等问题比较突出,带来跨机构、跨市场、跨业态的传染风险。”前央行行长周小川在两会期间记者会上对于金融控股公司也有一次明确表态,严厉指出了一些金控公司存在的问题。

一、混战格局:国内金控集团形成“野蛮生长”乱象

国际上对于金融控股集团的业务范围规定,最早是在1999年,由巴塞尔银行监管委员会、国际证监会组织、国际保险监管协会联合发布的《对金融控股公司的监管原则》中指出:“在同一控制权下,所属的受监管实体至少明显地在从事两种以上的银行、证券和保险业务,同时每类业务的资本要求不同。”

据券商中国不完全统计,目前几大金控阵营包括:央企金控、地方金控、民营金控、集团金控、互联网金控等类型。截至2016年末,有近70家中央企业拥有各类金融子公司共150多家,有28家民营企业持有5家以上金融机构的股权。

1.央企与地方金控集团发展体系完善

以前中国仅有光大集团、中信集团等极少数国家批准的金控集团,发展到今天,央企金控集团已经细分为:金融央企金控、产业央企金控,由央企控制的金控集团通常资产庞大,经过多年的发展,基本获得了全部的金融牌照。下表列明了央企与地方金控集团的典型代表,这些集团在国内成立时间较早,由央企或地方政府控股运作,整体运营较为规范。

2.民营金控公司成为“问题金控”

新任央行行长易纲所提到的“少数野蛮生长的金控公司”,主要是指部分民营系非金融企业发起设立的金控公司,在过去几年内由于快速扩张而引发的巨大风险。民营资本纷纷“杀入”金融业,核心原因在于资本逐利,典型代表包括泛海系、复星系、万向系等。中国进出口银行董事长胡晓炼表示,民营金控公司存在的市场乱象主要体现为以下几方面:

一是金融机构的杠杆率较高,在资产扩张的过程中大量甚至是无节制地举债;

二是法人治理不健全;

三是经营过程中出现异化,保险公司做成资产投资公司,实业做成金融公司;

四是这些机构通常体量较大,出现风险的话影响范围大,甚至可能引发系统性金融风险。

此外,周小川在3月9日举行的“金融改革与发展”相关问题回答中外记者提问上回应称,有一些集团虽然不叫金融控股公司,但在集团内部已经构成了金融控股的实际操作行为,可能控股了多家金融机构,可能还在不同的行业,比如证券、保险、银行、信托等业务形态,这种行为酝酿了一定的风险。

中国光大集团股份公司董事长李晓鹏也表示,当前有个别机构借金控的名义淘金,肆意操纵关联贸易,盲目加高财务杠杆,严重偏离了金融控股集团的本质,形成了风险隐患,对于金控业的发展产生了不利的影响。

二、重点整治:非金融民营金控企业将成为监管重点

4月27日发布的《非金融企业投资金融机构监管指导意见》直指非金融企业(特别是民营系)发起设立的金控公司。从民营企业涉足金融控股的发展现状来看,包括传统行业与互联网行业两大类型,两者之间在产融结合的发展程度也有所区别。

1.民营企业和上市公司

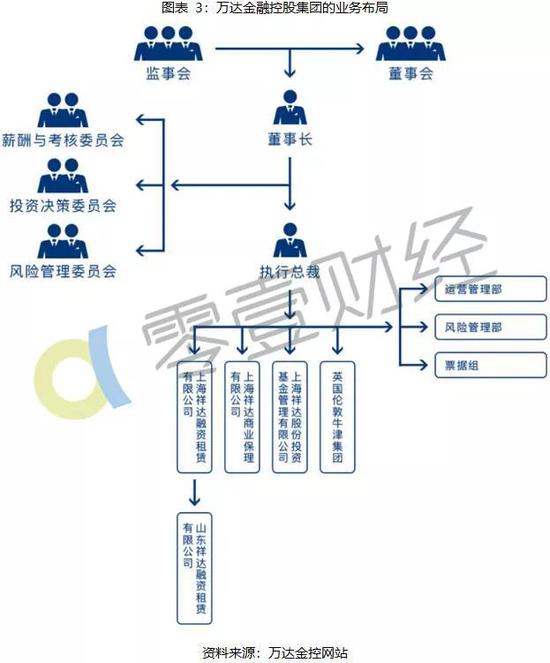

从事传统产业的民营企业,通过投资、并购等方式逐步控制多家、多类型金融机构,譬如明天系、复星、恒大、万达等。这类民营企业普遍发展规模较大,或已成为上市公司,它们在布局金融业务领域也在与互联网金融不断融合。这类企业组建金控平台的目的不一,一般涉及完善公司业务体系,实现产融结合;或者进行产业转型,寻找全新的利润增长来源。

2.互联网巨头公司

以BATJ为代表的互联网巨头,拿下了多张金融牌照,其中以阿里和腾讯的动作最为突出,成为互联网公司布局金融业务的“佼佼者”。互联网巨头加入金控平台的行列,目的在于发挥自身在场景、账户、流量、数据、技术等多方面的优势,掌握用户的各项数据信息,提升用户对于企业产品的使用黏性,防止用户流失。

值得注意的是,互联网金融集团是监管方面提出整治民营金控企业的重点环节之一,无论是传统企业还是互联网企业,都在进军互联网金融领域。在2018年全国“两会”期间,全国政协委员、央行上海分行行长金鹏辉就建议,从系统重要性角度考虑,将监管范畴拓展到规模较大、风险外溢程度较高的机构,主要包括以下民资介入的领域:

一是与商业银行存在合作关系的非银子公司。这类公司是由商业银行出资设立的子公司,目前监管机构往往忽略对这类公司的监管,今后监管重点主要是银行与非银行子公司的业务合作;

二是四个主要的金融控股实际业务形态需要重点关注。对于保险系金融控股公司、地方政府主导的金融控股公司、民营控股金融集团、互联网金融集团等四类,应当由监管部门予以重点关注。

三、央行出手:抓紧出台三大审慎监管的基本制度

针对以民营企业为主的金融控股集团出现的市场乱象问题,目前有市场消息指出,人民银行正在制定金融控股公司监管规则,重点是股权结构、资本真实性和关联交易。前央行行长周小川表示,对于金控公司的监管将有三方面侧重点:

一是强调资本的真实性,目前一些金融控股公司存在着虚假注资、循环注资的问题,必须保证有足够的资本来吸收风险;

二是要强调股权结构与实际控制人的透明度,关注是否出现违规操作行为;

三是加强对金控集团是否存在关联交易进行排查,包括金融控股集团内部的金融机构之间,或是金控集团的实体企业以及海外企业之间,隐藏的关联交易涉及金融系统性风险,必须保障金融与实体企业之间构建防火墙。