糖业公司的生产期有个专门的术语叫做“榨季”,这个有点像NBA或者足球联赛的一个赛季,一般是头一年的秋天到第二年的春天。

根据中国糖业协会数据,16/17榨季共产糖929万吨,销糖870.9万吨;其中甘蔗糖产糖量为824.1万吨,销糖量为768.6万吨;甜菜糖产糖104.7万吨,销糖102.4万吨。

其中南宁糖业所在的广西地区是国内最大的产糖和销糖基地。16/17榨季累计入厂甘蔗4300万吨,同比减少132万吨,产糖529.5万吨,同比增加18.5万吨,产糖率为12.31%(计算方法是用产糖量529.5除以使用甘蔗总量4300)。

白砂糖累计含税销售均价为6741元/吨,同比提高1128元。16/17榨季广西制糖成本大约在4600元/吨(不含税),同比增加280元/吨。全行业实现325亿元收入,同比增加50亿,广西地区糖厂实现利润20亿元左右,本榨季广西甘蔗收购价格为505元/吨。

糖业是一个具有周期性的行业,糖业生产整体上体现出“增产-降价-减产-涨价-增产”的周期性特点,食糖和糖量的产量会受到上年食糖价格的影响:

当上年食糖价格上升时,在高糖价的刺激下,蔗农会增加种植面积和资金投入,导致当年食糖产量大幅增加;与之相反,在上年食糖价格下降或者处于低谷时,蔗农会减少投入甚至改种其他农作物,导致当年食糖产量下降并带来食糖价格的回升。

食糖是一种无差别的产品。这种无差别性,既体现在卖价上,也体现在收购甘蔗的成本上。不同的食糖产品的价格之间的差别比较小,缺乏品牌效应,价格主要是随行就市,随着供需的波动而波动。

本来生产无差别商品的公司,应当采取低成本战略,但是对于甘蔗糖而言,其成本主要是由甘蔗成本组成,甘蔗的收购价格为区内统一定价。

目前甘蔗的出糖率大约在12.5%上下(比如上文提到,16/17榨季产糖率为12.31%)。换言之,每8吨甘蔗能够榨出1吨白糖。按照上文提到的甘蔗收购价为500元/吨左右的收购价来推算,原材料成本大约在4000元/吨上下。

风云君写作本文的时候,糖价在6000元/吨左右,这么计算的话,即便不考虑税费因素,每吨糖的原料收购成本就占整体销售收入的60%-70%之间,留给糖业公司节省成本的操作空间比很多行业要小得多。

在这种情况下,企业只有两种方法能够提升自身的业绩:

一方面就是扩大生产规模,规模效应能够降低单位产量的固定成本;另一方面就是对费用要有良好的把控,这主要是指销售费用、管理费用和财务费用。

二、财务报表分析

1基本财务状况

我们首先从基本的财务状况入手,基本的财务状况一般包括上市公司的营业收入、扣非净利润、净利润以及他们之间的变动趋势。

在南宁糖业的例子中,考虑到我们开头部分讲到的新增借款幅度较大的公告,我们把资产负债率放入基本财务状况当中分析。

有些时候,当上市公司出现很高并且无法解释的毛利率的时候,我们就可以把毛利率放到基本财务状况当中;另外一些时候,部分上市公司有着很高的净利润,但是与之对应的经营性现金流量却常年为负,我们就可以把经营性现金流量净额放到基本财务状况中去。

总之基本财务状况是个筐,有用的东西你可以大胆的往里装,唯一需要注意的就是要把装到框里的东西分析明白,不能管杀不管埋。

从上表可以看出,南宁糖业的营业收入分别在2011年达到42.2亿元、2013年达到44.0亿元。之后2014年营收出现断崖式下跌,当年营收只有26.9亿元,是2013年营业收入的61%。

南宁糖业的营业收入在2015年开始回升,到了2016年南宁糖业营业收入为35.9亿元,接近2010年的水平。

在扣非净利润方面,南宁糖业扣非净利润已经连续5年为负值,其中2012-2014年分别亏损3.14亿元、2.60亿元和3.18亿元。

对比营业收入与扣非净利润的变动趋势,我们发现总体上扣非净利润和营业收入变动趋势是相同的。

比如在2010年和2011年,南宁糖业的营业收入较高,上市公司也因此分别获得了1.38亿和5900万的扣非净利润,而2014年南宁糖业营业收入大幅下滑,也造成了当年扣非净利润亏损3.18亿元,为上表所列七年最低。

2013年的时候则有些特殊,我们后文对此还会再次提及。

在净利润方面,由于存在着大量的非经常性项目,所以南宁糖业的净利润和扣非净利润在某些年份出现较大的差值。

比如在2013年,南宁糖业扣非净利润为-2.60亿元,而归母净利润为4900万元。最近两年(2015年和2016年),南宁糖业扣非净利润亏损在7000-8000万元左右,而归母净利润保持在1800万-6000万之间。

在资产负债率方面,南宁糖业始终保持着较高的水平,除了2010年和2011年上市公司业绩表现好的2年外,其余5年的资产负债率都超过70%。

进一步考察资产负债表我们发现,导致南宁糖业资产负债率偏高的原因是其常年具有大额短期借款:2010年-2016年,南宁糖业短期借款数值分别为16.3亿元、25.7亿元、31.9亿元、20.4亿元、12.4亿元、22.0亿元和27.2亿元。

对比南宁糖业资产负债率与短期借款数值,我们发现两者走势一致,比如2012年南宁糖业资产负债率达到最高的79.7%,同年南宁糖业短期借款高达31.9亿元。

2

营收与糖价的周期性

上一小节列出南宁糖业的基本财务数据的时候,曾经指出,南宁糖业的营业收入在2014年滑坡严重,并于2015年和2016年逐渐回升,这种情况主要是因为糖价的周期性导致的,如下图所示:

(食糖现货价格,数据来源:广西糖网)

从上图可以看出,南宁食糖现货价格分别于2003年初、2008年底和2014年底触底,而在2006年初、2011年8月和2016年底到达阶段高点。

在第一部分我们说到,2010年和2011年是南宁糖业业绩最好的时候,营业收入分别达到38.8亿元和42.2亿元,对应的扣非净利润分别达到1.38亿元和5900万元。

彼时也是食糖现货价格最高的时候,2011年南宁糖价最高曾到达7800元/吨。

2012年起食糖价格开始下滑,糖业进入去库存周期。从2011年底到2014年9月,食糖走出了一个近3年的熊市,价格从7800元/吨下降到4000元/吨,价格下跌达到48%。

与之对应的南宁糖业营业收入从42.2亿元下降到26.9亿元,下降36%。

2015年后,食糖价格逐渐回升,从4000元/每吨逐渐上涨到6800元/吨。南宁糖业的营业收入也跟糖价一起回升。从26.93亿元上涨到35.9亿元,与之对应的扣非净利润也从-3.18亿元回升到-8300万元。

需要单独说明的是,2013年的时候南宁糖业在糖价下跌的背景下,靠多卖糖重新把营收重新拉回到40亿大关,但是在糖价较低的情况下,多卖糖并不能保证利润,当年扣非净利润亏损2.6亿元。

3

财务指标的横向对比

3.1 横向财务数据对比

我们对比2.1中的基本财务状况和2.2中的糖价走势图能够发现,南宁糖业在上一个糖价涨价周期中并没有盈利。

2016年底,糖价一度高达6800元/吨,但是高糖价仍然没能让南宁糖业盈利。南宁糖业2016年对应的扣非净利润为-8300万元。

而自2016年底后,食糖现货价格开始下跌,糖价的下滑也使得南宁糖业的业绩继续承压,2017年前三季度南宁糖业分别实现营业收入16.87亿元和扣非净利润-1.71亿元,南宁糖业2017年度扣非净利润可能再次为负。

风云君将寻找可比公司,来做一个同行业公司财务数据的对比。

中粮糖业(8.000,0.23,2.96%):A股上市公司,中粮糖业是我国最大的生产和贸易商之一,是国内食糖进口的主渠道。公司同时生产甘蔗糖和甜菜糖,年产约60万吨;同时中粮糖业是国内最大的食糖贸易商,年经营量超过200万吨。

贵糖股份(6.200,0.08,1.31%):A股上市公司,贵糖股份主要业务为机制糖的生产和销售,纸浆和机制纸的生产和销售,硫铁矿的开采、加工、销售。

以上三个公司(包括南宁糖业)最近三年简明财务数据对比结果如下:

从上表可以看出来,南宁糖业在糖价回升的2年业绩表现不如两个业务相似的公司,连续三年扣非净利润出现亏损,且亏损数值大于其他两个公司。

这其中中粮糖业的表现是最好的,伴随着糖价的上涨实现了扭亏为盈,而即便考虑到营收规模的影响,南宁糖业的亏损幅度仍大于贵糖股份。

根据上表我们能够看出,随着糖价从2014年底的最低价4000元/吨上涨到2016年底的最高6800元/吨,南宁糖业营业收入2年里上涨了33.4%。

考虑到我们列出的现货糖价是极端值,如果按照平均值计算的话,南宁糖业的营收增长是比较合理的。

真正困扰南宁糖业业绩的是其费用控制一直不好。

从上表可以看出,南宁糖业的三费(销售费用、财务费用、管理费用)比例是三家糖业公司中最高的,不仅远高于糖业巨头中粮糖业,也高于贵糖股份。

导致南宁糖业和贵糖股份费用差别的是南宁糖业极高的财务费用占比。

从2014-2016年,南宁糖业的财务费用占营收比例分别为6.7%、4.5%和5.3%,而贵糖股份则没有一年超过1%。

本文开头部分所提及的连续增加的有息负债所产生的利息费用,对南宁糖业的业绩也有着较大的拖累。

3.2 南宁糖业对糖价敏感性高

我们上文提到,目前糖价可能已经进入下跌周期。糖价的下跌将会对上述三个公司的业绩都会产生影响,那么糖价下跌会谁的影响更大呢?

中粮糖业可能依靠其巨头地位度过难关。

一方面是因为其作为糖业巨头,背靠中粮集团,资源丰富(并且可以利用资源优势不断进行并购,3.1节的表格中显示的中粮糖业营收快速增长就既包括了内生增长,也包括了对外并购)。

另一方面,相比于南宁糖业只生产糖(制糖业营收占比接近90%),中粮糖业还拥有贸易糖、精炼糖和海外糖业务。其中Tully(海外糖业务)2016年实现利润8065万元,而精炼糖实现利润2394万元。

至于贸易糖,中粮糖业是国内最大的食糖贸易商,在进口环节是国家食糖进口的主渠道。由于国外的糖价往往远低于国内,这也使得贸易糖成为中粮糖业的龙头业务。

贵糖股份除了制糖外,造纸、采矿也占很大比重。

根据2016年年报,贵糖股份制糖业虽然营收占比最高,但也只有36.2%,而造纸和采矿业营收占比分别为32.4%和22.2%。

根据上述分析,我们能够发现,中粮糖业在糖业行业内部进行了多元化经营,包括自制糖业务、贸易糖业务、精炼糖业务和海外糖业务;贵糖股份则本身就是一个多元化的公司。因此,南宁糖业很可能比两个可比公司对糖价更为敏感。

根据行业研究资料,有分析师对南宁糖业和贵糖股份对糖价的敏感性进行了定量研究:

对南宁糖业来说,糖价每上升100元,对应每万吨EPS增加0.001元;若广西提高甘蔗收购价24元,对应EPS减少0.29元;

对贵糖股份来说,糖价每上升100元,对应每万吨EPS增加0.001元;若广西提高甘蔗收购价24元,对应EPS减少0.06元。

考虑到南宁糖业产糖量远大于贵糖股份(2016年年报,58万吨VS7.9万吨),因此南宁糖业对糖价的敏感性显然要高于贵糖股份。

目前食糖市场可能再次出现供过于求的情况,这对糖价敏感性很高的南宁糖业来说是一个巨大的挑战。

结束语

本文成稿之时南宁糖业还没有出2017年年报和2018年1季报。

根据2017年年报,南宁糖业2017年实现营业收入29.06亿元,实现归属净利润-1.93亿元,实现扣非净利润-2.81亿元,获得经营性现金流-8.61亿元。就像本文上述所说,随着糖价的持续下跌,南宁糖业的营收和利润都将持续下滑。

在资产负债率方面,根据南宁糖业2018年4月4日的公告,截止2018年3月31日,南宁糖业合并口径借款余额为54.30亿元,新增借款5.16亿元,新增借款占2017年末净资产比例为36.82%。与几个月前我们的判断一致,南宁糖业因为糖价下跌、建设双高基地、外加榨季急需资金,南宁糖业短期内资金压力较大。

根据南宁糖业2018年4月27日发布的1季报,南宁糖业单季度亏损近2亿元,亏损原因为销售量减少,当季糖价比去年同期下跌1000元/吨。

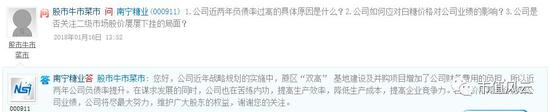

南宁糖业为了降低成本,也做了多方面的努力,其中比较有想象空间的就是通过推广双高基地来解决成本偏高的问题。所谓的双高基地就是指高产、高糖的甘蔗种植基地。如果公司能在双高基地上进行机械化、规模化的经营,确实能够极大的降低成本,提升业绩。

但是就目前情况来说,双高基地还有很长的一段路要走,根据南宁糖业董秘在互动易上对投资者的回复,我们得知,17/18榨季南宁糖业双高基地所贡献的甘蔗占比应当不会超过10%。

另一方面,双高基地的建设,也会使得南宁糖业有息负债较高的问题更加严重。看来南宁糖业在享受自己双高基地成果之前,在糖价下跌的背景下,要过一段关灯吃面的日子了。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP

买股之前搜一搜!

苹果和安卓用户均可长按二维码下载: