ЎЎЎЎИӨөк2017ДкЙП°лДкУӘКХҙпөҪ18.33ТЪФӘЈЁФјәП2.7ТЪГАФӘЈ©Ј¬ҫ»АыИуҙпөҪ9.73ТЪФӘЈЁФј1.43ТЪГАФӘЈ©ЎЈө«ХвКЗҪЁБўФЪЖд83%өДТөОсКХИл¶јАҙЧФУЪПЦҪрҙыТөОсЙПөДЎЈ ЎЎЎЎАҙФҙЈәҪзГжРВОЕ ЧчХЯЈәИДОДвщ ЎЎЎЎФЪРЕ¶шё»Ц®әуЈ¬УЦТ»јТ№ъДЪ»ҘБӘНшҪрИЪ№«ЛҫҪ«ФЪҪсДкДЪё°ГАIPOЈ¬ХвТ»ҙОКЗПЦҪрҙыТөОс№«ЛҫИӨөкЈЁФӯИӨ·ЦЖЪЈ©ЎЈ ЎЎЎЎ9ФВ19ИХЈ¬ИӨөкјҜНЕХэКҪПтГА№ъSECөЭҪ»БЛIPOЙкЗлЎЈХР№ЙКйПФКҫЈ¬ИӨөкјЖ»®ФЪЕҰФјЦӨИҜҪ»ТЧЛщ№ТЕЖЙПКРЈ¬№ЙЖұҙъВлОӘ"QD"Ј¬ДвТйөДЧоёЯіпЧК¶оОӘ7.5ТЪГАФӘЈЁФјәПИЛГсұТ50ТЪФӘЈ©ЎЈИӨөк2017ДкЙП°лДкУӘКХҙпөҪ18.33ТЪФӘЈЁФјәП2.7ТЪГАФӘЈ©Ј¬ҫ»АыИуҙпөҪ9.73ТЪФӘЈЁФј1.43ТЪГАФӘЈ©ЎЈ ЎЎЎЎИӨөкөДЙПКРҙ«ОЕКөјКЙПҙУИҘДкҝӘКјҫНТСҫӯ·ўҪНЎЈ2016Дк7ФВЈ¬ИӨөкНкіЙБЛPre-IPOПөБРКЧЖЪИЪЧКЈ¬№жДЈФјОӘ30ТЪИЛГсұТЈ¬БмН¶·ҪОӘұұҫ©·п»ЛІЖё»ҝШ№ЙјҜНЕЖмПВөД"·п»ЛПйИр»ҘБӘНш»щҪр"ТФј°A№ЙЙПКР№«ЛҫБӘВз»Ҙ¶ҜЈЁ002280.SZЈ©ЎЈ ЎЎЎЎ2016Дк11ФВЈ¬ФӯГАБЦТшРРёЯ№ЬСојТҝөјУИлИӨөкЈ¬ІўөЈИОCFOТ»Ц°ЎЈСојТҝөФшіЙ№ҰІЩЕМ¶ајТ№«Лҫё°ГАЙПКРЈ¬ТтҙЛХвТ»ИОГьТІұ»ИПОӘКЗИӨөкФЪОӘЙПКРЖМВ·ЎЈ ЎЎЎЎјёәхКЗФЪН¬Т»КұјдЈ¬Ў¶»Ә¶ыҪЦИХұЁЎ·ТІФ®ТэЦӘЗйИЛКҝіЖЈ¬ИӨөкДё№«Лҫұұҫ©ҝмАЦКұҙъјЖ»®ФЪГА№ъIPOЈ¬іпЧК№жДЈФЪ5ТЪ-8ТЪГАФӘЦ®јдЎЈ ЎЎЎЎҙУИӨөкМбҪ»өДІДБПЦРҝЙТФ·ўПЦЈ¬ҫӯ№эТ»Дк¶аөДөчХы·ўХ№Ј¬ХвјТ№«ЛҫТСҫӯЕӨЧӘҝчЛрЈ¬Іў»сөГБЛЖДОӘҝЙ№ЫөДАыИуФціӨЎЈ ЎЎЎЎХР№ЙКйКэҫЭПФКҫЈ¬ИӨөк2017ДкөЪ¶юјҫ¶Иҫ»АыҙпөҪ5.08ТЪФӘЈ¬ҪПЙПТ»јҫ¶ИөД4.65ТЪФӘФціӨ9%Ј¬ҪПЙПДкН¬ЖЪөД1.03ТЪФӘФціӨБЛ393%Ј¬ҫ»АыИуВКёьОӘҙпөҪБЛҫӘИЛөД50.9%ЎЈ¶ФУЪХвёцМеБҝөД№«Лҫ¶шСФЈ¬ХвСщөДФціӨЛЩ¶ИТІК®·ЦБоИЛЦхДҝЎЈ

ЎЎЎЎҙУКэҫЭЦРҝЙТФҝҙіцЈ¬2015ДкөЪЛДјҫ¶ИЈ¬ИӨөк»№ВјөГБЛі¬№э1ТЪФӘөДҝчЛрЎЈҙУ2016ДкөЪТ»јҫ¶ИҝӘКјЈ¬ИӨөкҝӘКјЕӨҝчОӘУҜЈ¬ө«ФЪөұДкөЪИэјҫ¶ИЦ®З°Ј¬ЛьГЗөДАыИуФціӨЛЩ¶ИТАҫЙПа¶ФЖҪОИЎЈ ЎЎЎЎІ»№эЈ¬ҙУ2016ДкөЪИэјҫ¶ИҝӘКјЈ¬ИӨөкөДКХИлҫНҝӘКјіцПЦБЛұИҪПГчПФөДФціӨЎЈ2016ДкөЪЛДјҫ¶ИЈ¬ЛьГЗөДУӘТөАыИуҪУҪь3ТЪФӘЈ¬»·ұИФцјУ1.45ТЪФӘЈ¬ФціӨВКҪУҪь100%ЎЈКөПЦХвЦЦҙуДжЧӘЈ¬ИӨөкФЪ2016ДкөЪИэјҫ¶ИИ«БҰҪшҫьөДПЦҪрҙыТөОс№ҰІ»ҝЙГ»ЎЈ ЎЎЎЎЧчОӘН¬СщТФРЈФ°ҙыЖрјТөДТ»јТ»ҘБӘНшҪрИЪ№«ЛҫЈ¬ҙыҝоТ»ЦұКЗИӨөкөДЦчҙтТөОсЈ¬ө«Хв·ҪГжөДТөОсҝӘХ№ОЮТЙКЬөҪЧЕХюІЯөДј«ҙуёЙФӨЎЈ ЎЎЎЎҪсДк8ФВ30ИХЈ¬ЙоЫЪ»ҘБӘНшҪрИЪРӯ»бУЎ·ўЎ¶№ШУЪ№ж·¶ЙоЫЪКРРЈФ°НшВзҪиҙыТөОсөДНЁЦӘЎ·Ј¬өұЦРөЪЛДМх№ж¶ЁЈ¬іэБЛУРЦъУЪС§П°№ӨЧчөДҙыҝоТөОсНвЈ¬І»өГПтҪиҝоФЪРЈС§ЙъМṩУГУЪЖдЛыУГ»§өДҙыҝоЎЈХвТвО¶ЧЕРЈФ°ҙыКРіЎПтХвР©ЖуТө»щұҫ№ШЙПБЛҙуГЕЎЈОӘҙЛЈ¬І»ЙЩПа№ШЖуТөСЎФсБнұЩхиҫ¶Ј¬·ўХ№ЖдЛыТөОсЎЈ ЎЎЎЎИӨөкЧФИ»КЗөұЦРөДТ»ФұЎЈФЪНЈЦ№БЛРЈФ°ҙыТөОсЦ®әуЈ¬ПЦҪрҙыіЙОӘБЛХвјТЖуТөөДПВТ»ёцСЎФсЎЈ ЎЎЎЎПЦҪрҙыКЗЦёРЎ¶оЎў¶МЖЪЎўІ»ПЮУГНҫөДПЦҪрҪиҙыЈ¬ВъЧгКэТЪөНКХИлИЛИәөД¶МЖЪУҰјұРиЗу--№эИҘіЈУЙ"јДВфРР"АҙВъЧгХвЦЦРиЗуЈ¬Гс№ӨөЦСәКЦ»ъ»сөГТ»БҪЗ§ПЦҪрЈ¬КВәуФЩјУЗ®Кк»ШКЦ»ъЎЈ¶шПЦҪрҙыAPPОЮРиөЦСәәНПЯПВ»сҝНЈ¬ПаұИҙ«НіТөМ¬Ј¬Р§ВКТСҙуҙуМбёЯЎЈ ЎЎЎЎө«ХвТ»ТөОсТІУРЖдМмИ»өДұЧ¶ЛЎЈҙыҝоұҫЙнөДРФЦКҫц¶ЁБЛЖдАыВКПа¶ФТӘёЯЎЈҙУҪсДк2ФВ·ЭөДКэҫЭАҙҝҙЈ¬Из№ыПлТӘФЪИӨөкЖмПВөДПЦҪрҙыЖҪМЁ"Аҙ·ЦЖЪ"ЦРҪиҝо2500ФӘЈ¬»№ҝоЖЪПЮОӘТ»ёцФВөД»°Ј¬УГ»§ЧоЦХРиТӘіҘ»№ұҫПўәПјЖ2625ФӘЎЈХвТвО¶ЧЕГҝёцФВөДАыПўҙпөҪБЛ125ФӘЈ¬ДкАыВКОӘ60%Ј¬ХвКЗТ»ёц№эёЯөДАыВКЛ®ЖҪЎЈ

ЎЎЎЎОӘБЛ№ж·¶ПЦҪрҙыКРіЎЈ¬Тшја»бТІФЪҪсДк4ФВ10ИХ·ўІјЎ¶ЦР№ъТшја»б№ШУЪТшРРТө·зПХ·АҝШ№ӨЧчөДЦёөјТвјыЎ·Ј¬КЧҙО°С"ПЦҪрҙы"ДЙИлХыЦО·¶О§Ј¬ІўМбіцСПёсЦҙРРЧоёЯ·ЁФә№ШУЪГсјдҪиҙыАыВКөДУР№Ш№ж¶ЁЈ¬І»өГОҘ·ЁёЯАы·Еҙыј°ұ©БҰҙЯКХЎЈ ЎЎЎЎОДјюөұЦРГчИ·№ж¶ЁЈ¬ҪиҙыЛ«·ҪФј¶ЁөДАыВКі¬№эДкАыВК36%Ј¬і¬№эІҝ·ЦөДАыПўФј¶ЁОЮР§ЎЈХвТІТвО¶ЧЕПЦҪрҙыөДДкАыВКәмПЯұ»ҝШЦЖФЪБЛ36%ХвёцКэЧЦЙПЎЈ ЎЎЎЎҙУДҝЗ°өДЧҙҝцАҙҝҙЈ¬Аҙ·ЦЖЪТІТСҫӯ¶ФҪиҝоАыВКҪшРРБЛөчХыЈ¬ФЪН¬СщөДМхјюПВЈ¬ПЦФЪҪиҝо2500ФӘЈ¬УГ»§РиТӘіҘ»№ұҫПў2570ФӘЈ¬ДкАыВКОӘ36%Ј¬ХэәГҙҰУЪ"әмПЯ"Ц®ЙПЎЈ

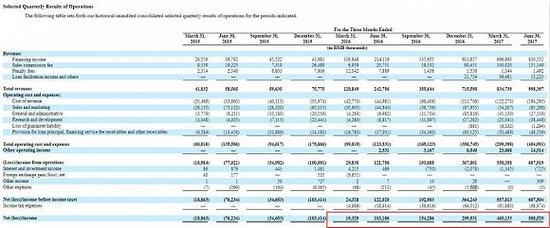

ЎЎЎЎФЪХР№ЙКйөД·зПХМбКҫЦРЈ¬ИӨөк·ҪГжТІМбіцЈ¬ФЪ2016ДкЈ¬59.5%өДҪиҙыҪ»ТЧЦРЈ¬ДкАыВК¶јі¬№эБЛ36%Ј»Т»ө©ХвР©Ҫ»ТЧөДАыВКИ«ІҝҝШЦЖФЪ36%Ј¬ДЗГҙИӨөкФЪ2016ДкөДКХИлҪ«»бјхЙЩ3.07ТЪФӘЈ¬Хј2016ДкЧЬКХИлөД21%ЎЈ ЎЎЎЎУРТөДЪИЛКҝёжЛЯҪзГжРВОЕјЗХЯЈ¬36%өДҙыҝоАыВКПЮЦЖЈ¬»бФЪәЬҙуПЮ¶ИЙПС№ЦЖБЛХвА๫ЛҫөДУҜАыҝХјдЎЈ¶шЙПКР№«Лҫ¶юИэЛДОеТІФшҫӯ№«ҝӘұнКҫЈ¬ПЦҪрҙыІъЖ·өДіцПЦЈ¬Хл¶ФөДКЗ¶МЖЪЎўРЎ¶оөДҙыҝоРиЗуЈ¬ІъЖ··зПХҪПёЯЈ¬ФЛУӘіЙұҫҪПёЯЈ»Из№ыЛщУРөДПЦҪрҙыІъЖ·¶јЦҙРРГсјдҪиҙыАыВКІ»ёЯУЪ36%өД"әмПЯ"Ј¬ХвёцІъЖ·Ҫ«І»ФЩҙжФЪЎЈ ЎЎЎЎКВКөЙПЈ¬·Ё№жҝШЦЖҙшАҙөДУ°ПмТСҫӯФЪИӨөкЧоҪьТ»ёцјҫ¶ИөДІЖОсКХИлЦРУРЛщМеПЦЎЈҙУҪсДкөЪ¶юјҫ¶ИөДІЖОсКэҫЭАҙҝҙЈ¬ИӨөкөДКХИл»·ұИФціӨВКҪцУР9%Ј¬әНЙПТ»јҫ¶И55%өД»·ұИФціӨВКПаұИіцПЦБЛұИҪПҙуөДПВ»¬ЎЈ ЎЎЎЎБнТ»ёцУ°ПмИӨөкҪ«АҙКХИлЗ°ҫ°өДТтЛШҝЙДЬ»біцПЦФЪЖдТөОсҪб№№ЙПЎЈ ЎЎЎЎХР№ЙКйПФКҫЈ¬ИӨөкөДЦчТӘУӘКХАҙЧФҪрИЪКХИлЈЁFinancing incomeЈ©Ј¬ХвПоТөОсФЪ2017ДкЦБҪсөДЧЬКХИлөДХјұИЦРТІҙпөҪБЛ83%Ј¬өҪ2017ДкөЪ¶юјҫ¶ИҙпөҪ8.3ТЪФӘЈ»¶шБнТ»ёцЦчҙтТөОсПы·СҙыҝоЛщХјұИАэФтФҪАҙФҪРЎЈ¬2017ДкөЪ¶юјҫ¶ИҪцҪц№ұПЧБЛ1.51ТЪФӘЎЈ

ЎЎЎЎәБОЮТЙОКЈ¬ИӨөкКЗТ»јТ·ЗіЈЧ¬З®өД»ҘБӘНшҪрИЪ№«ЛҫЈ¬ө«ҙУДҝЗ°АҙҝҙЈ¬ИӨөкөДТөОсҪб№№Па¶ФјтөҘЈ¬АҙЧФПЦҪрҙыТөОсөДКХИл»№КЗХјҫЭЧЕі¬№э80%өД·Э¶оЎЈИз№ы36%өДәмПЯіЦРшҙжФЪөД»°Ј¬ТФПЦҪрҙыТөОсОӘЦчөДИӨөкЈ¬ФЪЦ®әуөДКХИлҝЙДЬ»бҪшТ»ІҪКЬөҪУ°ПмЎЈ ЎЎЎЎХвТІРнТІКЗИӨөкПЈНыФЪҪьЖЪНкіЙIPOөДЦШТӘФӯТтЦ®Т»ЎЈ¶ФУЪХвјТ№«Лҫ¶шСФЈ¬ТІРнПЦҪрҙыФЪ№эНщөДТ»¶ОКұјдАпФшҫӯј«ҝмөШНЖ¶ҜБЛЛьГЗөДТөОсКХИлЈ»ө«ҙУПЦУРөДМхјюАҙҝҙЈ¬ТФПЦҪрҙыОӘЦчУӘТөОсАҙС°ЗуКХИлФціӨЈ¬ТСҫӯұдіЙБЛТ»ёцАаЛЖУЪФЪө¶ИРЙПМшОиөДРРОӘЎЈЙПКРЦ®әуЈ¬Из№ыИӨөкПлТӘјМРшО¬іЦАыИуөДёЯЛЩФціӨЈ¬ұд»ҜКЗұШРлөДЎЈ |

АИ·»РВОЕИИПЯЈә0311-67562054