比亚迪(49.250,-0.36,-0.73%)股价创8个月新低,市值蒸发700亿,2018年一季度扣非净利润为-3.29亿,这个曾经被股神巴菲特看重的明星股如何沦为“亏损股”?

比亚迪作为新能源汽车行业龙头企业之一,其业绩表现却与“龙头”难以匹配,新浪财经研读比亚迪2017年年报与2018年一季报,比亚迪补贴连年增加,新能源汽车市场逊于市场预期,公司流动负债合计近1050亿,仅利息支出就达到了24.2亿……

比亚迪的尴尬:新能源汽车优势殆尽 传统汽车业务不济

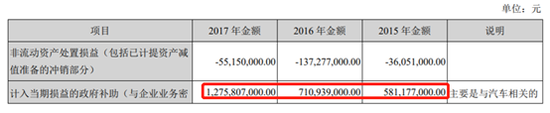

2017年比亚迪扣非净利润同比下跌近35%,同时政府给于比亚迪的补贴是年年攀升,似乎并没有受到去年新能源补贴退坡的影响。从下图中可以看出,比亚迪2015年、2016年和2017年收到的政府补助分别为5.8亿、7.1亿和12.75亿。对此,公司解释称补贴连年增加的主要原因是新能源积分并行政策对冲导致。

双积分指的是企业的平均燃料消耗量积分和企业新能源汽车积分。

乘用车企业平均燃料消耗量积分,为该企业平均燃料消耗量的达标值和实际值之间的差额,与其乘用车生产量或者进口量的乘积。实际值低于达标值产生正积分,高于达标值产生负积分。新能源车积分值是企业新能源积分实际值与达标值之间的差额,积分实际值指的该企业在核算年度内生产或者进口的新能源乘用车各车型的积分与该车型生产量或者进口量乘积之和。根据双积分的政策,企业生产的新能源车越多,积分越高,对于企业来说越有利;企业生产的新能源车越少,积分也越低甚至出现负积分,企业的会受到影响,甚至可能直接关停。

由此看出,比亚迪可以将政府补助计入经常性的收入,从这个角度来说会直接反应到公司利润里面。

比亚迪作为新能源汽车领域的先行者,但业务增长速度却不及行业发展速度。比亚迪在年报中披露,新能源汽车领域达到了50%的增长率,同时占整个汽车市场的份额仅3%,未来发展空间广阔。

据悉,比亚迪新能源汽车业务占集团整体收入的36.8%,同比增长仅为12.8%,完全落后于行业近53%的增长率,同时公司传统燃油汽车营收也大幅下降,产量相对2016年大降24%。在失去领先优势(新能源汽车)外,传统汽车业务份额不断下降,比亚迪未来的业绩该靠什么去支撑?

比亚迪运营效率低? 流动负债超千亿 资本化费用激增

比亚迪“赚钱”能力开始出现下滑,但“节流”方面也似乎在蚕食利润。

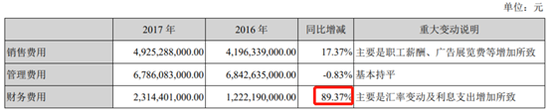

新浪财经查阅年报发现公司三项费用同比有较大幅度增长,在营业收入和去年基本持平的情况下显示公司运营效率明显下降。

我们可以看到除了管理费用和去年持平外,公司销售费用和财务费用都有大幅提高,尤其是财务费用,同比增长近90%。对此,公司解释说主要是因为汇率变动以及利息支出导致。

但新浪财经发现汇率变动对财务费用影响较小,主要还是利息增加引起的财务费用大幅增加。

数据显示,比亚迪流动负债合计近1050亿,短期负债357亿,占总资产的20%。公司仅2017年利息支出就达到了24.2亿人民币,同时利息资本化金额为8200万,也就是说利息费用合计近25亿。更值得注意的是,比亚迪2017年应收账款为519亿人民币,占总资产的29%,较去年也有所提升。

业内人士分析,比亚迪大肆举债的做法一方面导致了运营效率的降低,同时也降低了公司的财务稳健性。

同时,比亚迪在利息资本化的同时也大比例资本化了研发费用。新浪财经从报表披露的研发相关信息中发现,公司2017年研发投入资本化金额同比大增87%,伴随着逐渐高企的资本化比例,在对比上汽集团(32.670,-0.45,-1.36%)、东风汽车(4.490,0.01,0.22%)等资本化比例为零,难免会让人觉得比亚迪有通过会计手段增厚利润之嫌。

增厚利润之嫌:无形资产近百亿 新能源板块采用生产总量法摊销

新浪财经查阅比亚迪坏账计提规则,发现公司对新能源业务坏账提计规则较为宽松,4-5年账龄仅提计50%的坏账准备,显然过于宽松。