子公司持续亏损

记者注意到,尽管近年来易瑞生物营收和净利润均呈增长态势,但其旗下子公司却被频繁注销,且现有子公司持续处于亏损状态。

中国证监会2019年6月发布的“易瑞生物创业板首次公开发行招股说明书(申报稿2019年6月20日报送)”显示,2018年度,北京易准生物技术有限公司(“北京易准”)、广东检易网络技术有限公司(“检易网络”)、深圳海瑞司法鉴定技术有限公司(“海瑞鉴定”)3家子公司的净利润分别为-90.86万元、-68.14万元、-1.76万元。

深交所2020年9月15日发布的招股书显示,截至本招股书签署日,易瑞生物共有北京易准、易瑞美国(Bioeasy USA, Inc.)2家全资子公司,检易网络1家控股子公司。然而,这3家子公司2019年的净利润均为负值。

其中,北京易准、检易网络2家子公司继2018年亏损后,2019年净利润分别为-112.64万元、-76.25万元,持续为负;易瑞美国的净利润亏损数额高达169.76万元。值得注意的是,易瑞美国成立距今仅一年多时间,承担易瑞生物检测产品在美国市场的生产、销售业务,暂未开展实际经营。

值得注意的是,2017年至2019年期间,易瑞生物已先后注销了4家子公司。其中,2017年12月,易瑞生物共注销了深圳乐康环保有害生物管理有限公司(易瑞生物持股75%)、深圳检易医学检验中心有限公司(易瑞生物持股67.5%)、深圳市汇康瑞生物医药科技服务有限公司(易瑞生物持股50%)3家子公司。2019年10月,易瑞生物又注销了2018年净利润亏损的深圳海瑞司法鉴定技术有限公司(持股80%)。

“边募资边分红” 被质疑“上市圈钱”

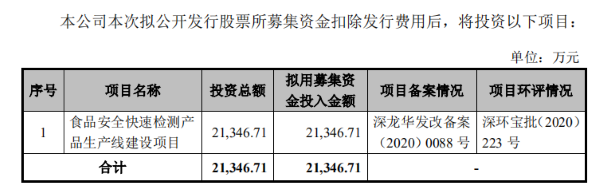

招股书披露,此次上市,易瑞生物将募集2.13亿元资金投资于“食品安全快速检测产品生产线建设项目”,该项目计划在深圳市宝安区新安新政工业园厂房B栋租赁6705.20平方米,预计建设期为2年,建成后第三年可实现全部达产,达产后新增营业收入2.06亿元。

来源:招股书

不过,记者梳理相关数据发现,易瑞生物实际上并不“差钱”。2017年以来,易瑞生物进行了多次增资。

招股书披露,2017年度,易瑞生物共有两次增资,合计增资4505.05万元;2018年度,易瑞生物获得深创投等机构共6210.00万元增资;2019年一季度,易瑞生物获得红杉智盛投资、深创投和宝安基金(SS)等机构共2.20亿元增资;2019年3月,易瑞生物新增注册资本3.03亿元,由公司股东按原持股比例转增。

加上近年来持续增长的营收和归母净利润,易瑞生物的货币资金在此期间实现了迅猛增长。

数据显示,2016年至2019年,易瑞生物的货币资金分别为0.69亿元、0.99亿元、1.89亿元、4.42亿元,4年间货币资金增长了3.73亿元。其中,银行存款是易瑞生物货币资金的主要构成部分,2017年至2019年,银行存款占各期货币资金的比例分别为99.99%、96.69%、95.13%。

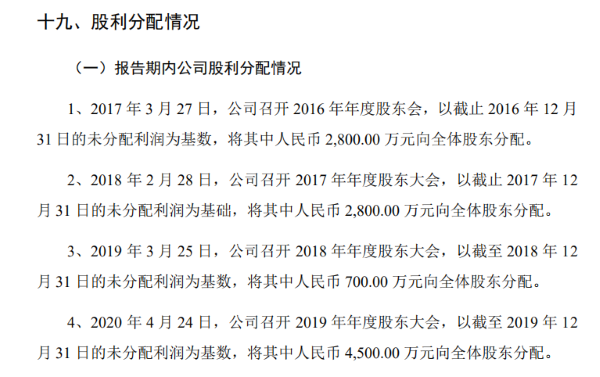

此外,招股书显示,2017年至2020年,易瑞生物每年现金分红一次,累计分红金额共计1.08亿元。

来源:招股书

有报道指出,四年来,7868.88万元现金分红进入易瑞生物的实际控制人朱海、王金玉夫妇的“口袋”。在资金储备相对充足的情况下,易瑞生物依然选择上市募资的方式进行扩产,此举或有先掏空公司再上市圈钱的嫌疑。

核心产品增长遭遇“瓶颈”

除了被质疑“上市圈钱”外,近年来,易瑞生物还面临核心产品竞争力持续下滑的问题。

招股书披露,易瑞生物的主要产品为食品安全快速检测试剂、快速检测仪器和相关检测服务,而检测试剂类产品收入主要来源于“胶体金免疫层析试纸”的销售。

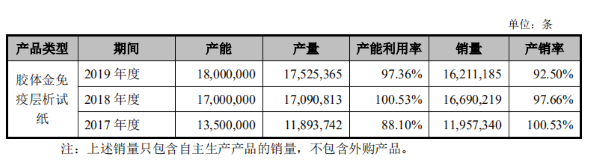

不过,记者梳理发现,近年来,“胶体金免疫层析试纸”的销售收入虽在增长,但其所占比例却逐年下滑。

2017年至2019年,“检测试剂”占主营业务收入的比例分别为77.41%、61.50%、72.55%。上述期间,“胶体金免疫层析试纸”的销售收入占同期检测试剂类产品收入的比例分别为90.58%、89.61%、83.63%,比例呈下滑趋势;占同期主营业务收入的比例从2017年的70.12%降至2019年的60.67%,3年下跌了9.45个百分点。

此外,2017年至2019年,“胶体金免疫层析试纸”的产能、产量虽都在逐年攀升,但该产品的产能利用率趋近于饱和,且产销率逐年递减,2019年的销量相较去年同期减少了约47.90万条。

来源:招股书

值得注意的是,此次募集资金投资项目投产后,易瑞生物产能将进一步得到提升。易瑞生物在招股书透露,公司在提高市场占有率和拓展新客户过程中也会面临经济形势、市场竞争环境变化等不确定因素,从而可能导致募集资金投资项目投产后产能扩张不能及时消化的风险。

此外,易瑞生物的应收账款余额占营收比重持续攀升、负债总额也在逐年递增。

数据显示,2017年至2019年,易瑞生物应收账款金额分别为2541.18 万元、4571.21万元、7418.10万元,占当期营收比例从2017年的18.43%增长至2019年的31.01%,3年增长了12.58个百分点。而易瑞生物的负债总额则是从2017年末的5919.45万元增长至2019年末的9134.57万元。其中,流动负债从2017年末的2622.10万元增长至2019年末的6809.09万元,占同期负债总额的比例也从2017年的44.30%猛增至2019年的74.54%。(记者 牛荷)

关键词: 易瑞生物创业板IPO