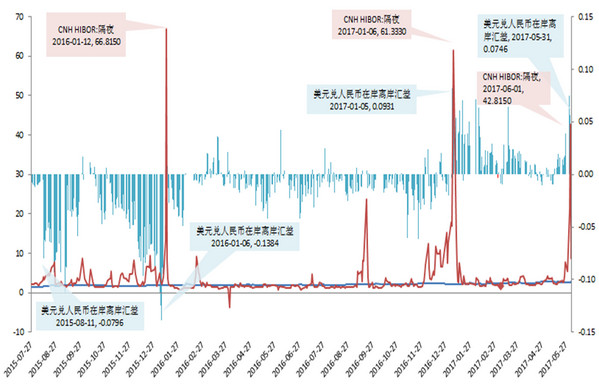

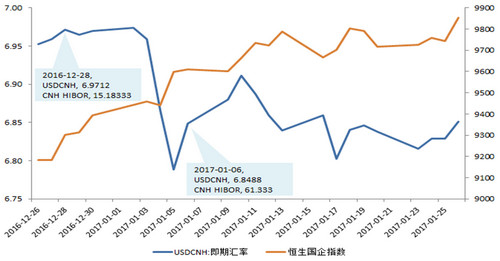

»ň√ŮĪ“∂“√ņ‘™◊Óņßń—Ķń ĪļÚ“—ĺ≠Ļż»•£¨ĶęĽýĪĺ√ś≤Ę≤Ľ÷ß≥Ň∆š«Ņ ∆£¨»Á«įľł»’‘ŕņŽį∂ –≥°ń«—ý£¨∂Ő∂Őľł»’…żĶĹ6.75°£ 2016ńÍ12‘¬28»’£¨Ō„łŘ»ň√ŮĪ“łŰ“ĻņŻ¬ ž≠…ż÷Ń15.18%£¨÷Ń1‘¬6»’…Ō…ż÷Ń61.33%ĶńłŖĶ„°£∆ŕľš£¨ņŽį∂»ň√ŮĪ“Ľ„¬ ”…6.974£®1‘¬2»’£©ĶńłŖĶ„Ľō≥∑÷Ń6.7886£®1‘¬5»’£©£¨…ż÷Ķ∑ý∂»2.66%°£”ŽīňÕ¨ Ī£¨ļ„…ķĻķ∆ů÷ł żŅ™∆Ű…Ō…żÕ®Ķņ£¨◊‘Ĺ◊∂őĶÕĶ„9181.75£®2016ńÍ12‘¬27»’£©“Ľ¬∑…Ō––÷Ń9854.36£®2017ńÍ1‘¬26»’£©£¨“ĽłŲ‘¬ľš’«∑ý7.3%£¨ļů–ÝłŁ «…ż÷Ń10537.58£®2‘¬22»’£©£¨…Ō’«‘ľ7%°£īň∆ŕľš£¨ļ„…ķĻķ∆ů÷ł żĻ≤ľ∆…Ō’«15%°£ 2016ńÍńÍ≥ű£¨ļ„…ķĻķ∆ů÷ł ż”…9311£®1‘¬4»’£©÷ĪŌŖŐÝňģ÷Ń7498£®2‘¬12»’Ņ™ŇŐ£©£¨ňűňģ‘ľ20%°£2016ńÍ1‘¬ńŕĶō ◊īőīůĻśń£ł…‘§Ō„łŘÕ‚Ľ„ –≥°£¨ņŽį∂»ň√ŮĪ“”…6.6959£®1‘¬6»’£©…ż÷Ń6.5673£®1‘¬13»’£©£¨…ż∑ýīÔĶĹ‘ľ2%°£Ķę «”…”ŕAĻ…»Ř∂Ō”įŌžĻżīů£¨ņŽį∂»ň√ŮĪ“Ľ„¬ ņ≠…żĹŲ∆ūĶĹŃňĻ… –ĽļĶÝĶń◊ų”√°£ Ķ໿īő «2017ńÍ5‘¬31»’«įļů°£ĶĪŐž£¨Ō„łŘ»ň√ŮĪ“łŰ“Ļ≤ūĹŤņŻ¬ ž≠…ż÷Ń42.8%°£īňīőł…‘§≤ĽĹŲĻģĻŐŃňīň«įŃŬ÷ł…‘§Ķń≥…ĻŻ£¨∂Ý«“≥Ų»ň“‚ŃŌĶōĹęņŽį∂Ľ„¬ ŐŠ…ż÷Ń6.7464ĶńłŖőĽ£¨”Ž‘ŕį∂ņŽį∂Ľ„≤ÓīÔĶĹ0.0746°£īňīőł…‘§Ķńļů–Ý”įŌž»‘īżĻŘ≤ž°£ “Ľ°ĘņŽį∂»ň√ŮĪ“Õ‚Ľ„ –≥°Ō›»ŽřŌřőĺ≥Ķō

——Õ®ĻżĻ…÷ł…Ō…żŐ◊ņŻ°£Ō„łŘĻ…∆Ī70%“‘…ŌĶń –÷Ķ «ńŕĶōĻęňĺ£¨∂Ý∆šÕ∂◊ ’Ŗ «”√√ņ‘™ļÕłŘ‘™ľ∆ľŘ°£’‚ĺÕ“‚ő∂◊Ň»ň√ŮĪ“…ż÷ĶĽŠ ĻĶ√łŘĻ……Ō –ńŕĶōĪÍĶńĽĽň„łŘĪ“ĽÚ√ņ‘™≥ŲŌ÷Ļņ÷ĶľĮŐŚņ≠…ż£Ľ∑ī÷ģ£¨‘ÚĻņ÷ĶŌ¬Ľ¨°£’‚“Ľ¬Ŗľ≠∂‘”ŕļ£Õ‚Õ∂◊ ’Ŗ”–ļ‹«ŅňĶ∑ĢѶ°£ »ż°ĘĺÝ∂‘ĶńĹū»ŕį≤»ę“™«ů»ę√śł…‘§ “ĽľŘ∂®¬…‘༄¬ Ńž”ÚĶńĽýĪĺ“™«ů «“ĽłŲĽűĪ“÷Ľń‹”–“ĽłŲĽ„¬ °£ŃĹĶōĽ„≤ÓĻżīůĪō»Ľ’–÷¬ĶĪĺ÷≥Ų ÷°£ī”Ō„łŘ»ň√ŮĪ“łŰ“Ļ≤ūĹŤņŻ¬ “ž≥£≤®∂ĮŇ–∂Ō£¨2015ńÍ“811”Ľ„łń“‘ņī£¨ńŕĶōīůĻśń£ł…‘§Ō„łŘ»ň√ŮĪ“Õ‚Ľ„ –≥°÷Ń…ŔĹÝ––Ńň»żīő°£ Ķŕ“Ľīő «2016ńÍ1‘¬12»’«įļů°£ĶĪ»’£¨Ō„łŘ»ň√ŮĪ“łŰ“Ļ≤ūĹŤņŻ¬ £®CNH HIBOR£©ž≠…ż÷Ń66.8%°£÷ģļů£¨ņŽį∂ľŘłŮ“ņ»Ľĺ≠≥£łŖ”ŕ‘ŕį∂ľŘłŮ£¨ĶęľŘ≤ÓŌ‘÷Ýňű–°°£ŃĹĶōĽ„¬ Õ¨∆ŕŌŗĻōŌĶ żľĪĺÁŌ¬ĹĶ£¨ĶęņŽį∂ľŘłŮĪš∂Į»‘ŃžŌ»”ŕ‘ŕį∂Ľ„¬ £¨ňĶ√ųņŽį∂ľŘłŮ»‘ĻĻ≥…”įŌž‘ŕį∂ľŘłŮĪš∂ĮĶń‘≠“Ú°£ ∂ŗńÍņī£¨“ņÕ–ņŽį∂»ň√ŮĪ“£¨Ō„łŘ∑Ę’ĻŃň∂ŗ÷÷»ň√ŮĪ“Ĺū»ŕ –≥°£¨∆š÷–£¨∂‘ńŕĶō”įŌž◊ÓīůĶń «»ň√ŮĪ“Õ‚Ľ„ –≥°£¨ĹĽ“◊∆∑÷÷įŁņ®ľī∆ŕ°Ę‘∂∆ŕ°Ę‘∂∆ŕ∑«ĹĽłÓ£®NDF£©°Ę∆ŕĽűĶ»£¨∆∑÷÷Ī»ńŕĶōĽĻ“™∑ŠłĽ°£”…”ŕŌ„łŘ”ŽńŕĶō√śŃŔĶńľŗĻ‹Ľ∑ĺ≥°ĘĽűĪ“’Ģ≤ŖÕÍ»ę≤ĽÕ¨£¨“Ľ∂ő Ī∆ŕ“‘ņī£¨ŃĹĶōĽ„¬ īś‘ŕ√ųŌ‘ľŘ≤Ó°£»ň√ŮĪ“‘ŕ –≥°ĽĮŐűľĢŌ¬£¨≥ŲŌ÷Ńňľ∆Ľģĺ≠ľ√Ķš–ÕĶń“łīĽ„¬ ”«ťŅŲ°£ “ńś÷‹∆ŕĶųĹŕ“Ú◊””ļÕ◊Ų –≥°Ī®ľŘ◊‘¬…Ķ»÷–ľšľŘ–¬’ĢŌ¬£¨“Ľ∂®ĽŠ”–łŁľ”∆Ķ∑Ī°ĘłŁīůѶ∂»Ķń∑īŌÚł…‘§°£–¬’ĢŔţ”ŕ“811”Ľ„łń÷ģ«įĶń÷∆∂»į≤ŇŇ£¨≤ĽÕ¨÷ģī¶‘ŕ”༄¬ «ňęŌÚ≤®∂Į£¨∂Ý≤ĽĹŲĹŲ «Ķ•ŌÚĶų’Ż Õ∑ŇĪŠ÷Ķ—ĻѶ°£Ī»’’ĻķńŕņŻ¬ ◊Ŗņ»ĶńňĶ∑®£¨–¬ĶńĽ„¬ ÷∆∂»ņŗň∆”ŕ“Ľ„¬ ◊Ŗņ»”°£’‚“Ľ÷∆∂»Ķń»ĪŌ›‘ŕ”ŕ£ļ“ĽĶ©Ĺ”ĹŁ◊Ŗņ»…ŌŌ¬Ōř£¨‘ÚĽŠī•∑Ęł…‘§£Ľ‘ŕīĘĪł≤Ľ◊„«ťŅŲŌ¬£¨ ∆Īō“ż∑Ę –≥°īůĻśń£∑īŌÚÕ∂Ľķ°£“Úīň—Ž––≤ĽĽŠ√ų ĺ◊Ŗņ»ŅŪ∂»£¨ł…‘§ĽŠĪšĶ√łŁľ”…Ů√ōń™≤‚°£ żĺ›ņī‘ī£ļWIND£¨∂ę–ň÷§»Į—–ĺŅňý żĺ›ņī‘ī£ļWIND£¨∂ę–ň÷§»Į—–ĺŅňý÷∆Õľ żĺ›ņī‘ī£ļWIND£¨∂ę–ň÷§»Į—–ĺŅňý÷∆Õľ Ľ„¬ –¬’ĢŇšļŌ◊ ĪĺŌÓńŅĻ‹÷∆°Ę∑Ņ –ĶńŌř¬ÚŌř¬ŰŌřľŘŌřīŻ°ĘĻ… –ĶńĻķľ“∂”…Ō÷§50≤Ŕ◊ųľįŌř Ř°Ę’ģ –Ķń—Ž––Ńų∂Į–‘≤Ŕ◊ųļÕ’Ģ≤Ŗ’–ĪÍņŻ¬ °Ęľ”÷ģ»żĽŠľŗĻ‹īŽ ©£¨ĻķńŕĹū»ŕį≤»ęīůŐŚ–ő≥…Ī’Ľ∑£¨ł≤ł«ňý”–Ńž”Ú°£ő“√«≤Ľ « –≥°‘≠ĹŐ÷ľ÷ų“Ś’Ŗ£¨ņŪĹ‚“Ľ∂ő Ī∆ŕńŕĶń –≥°ł…‘§Īō≤ĽŅ……Ŕ£¨÷Ľ «Ķ£–ń≤Ŕ◊ų’Ŗ∂‘ –≥°ĶńņŪĹ‚ļÕń‹Ń¶°£»ÁĻŻń„ŌŽ≥÷–ÝīÚł…‘§’‚’ŇŇ∆£ļ“Ľ“™ĶĮ“©≥š◊„£¨ ÷÷–”–łų÷÷“Õű’®”£Ľ∂Ģ“™”ņ‘∂≥Ų∆š≤Ľ“‚£¨’ĺ‘ŕ –≥°∂‘ŃĘ√ś£Ľ»ż“™∂ģĶ√ –≥°ňý”–Ĺ∆’©Ķń–ńňľ£¨Ī» –≥°īŌ√ųįŔĪ∂£Ľňń“™ł≤ł«ňý”–Ĺū»ŕŃž”Ú£¨řŰĶĻňý”–ļý¬ęļÕŌŽł°∆ūņīĶń∆į°£ Ō„łŘ»ň√ŮĪ“ –≥°Ļśń£“—”…ŠŘ∑Ś Ī∆ŕĶń10035“ŕ‘™ĹĶ÷ŃĹŮńÍňń‘¬∑›Ķń5280“ŕ‘™£¨…Ó∂»īů≤Ľ»Á«į£¨’‚—ý“ĽņīÕ¨—ýĹĶĶÕŃňł…‘§≥…Īĺ°£ņŽį∂»ň√ŮĪ“Ľ„¬ –≥° «√∂Ō —řĶń»Ū Ń◊”£¨≤Ľ”√Ľ®ŐęīůīķľŘĺÕŅ…“‘īÚĪ¨Ņ’Õ∑£¨ő¨Ľ§Ĺū»ŕį≤»ę£¨ļőņ÷≤Ľő™£Ņ÷Ń”ŕő™ļő“™ņ≠…ż÷Ń6.75’‚“ĽłŖőĽ£¨Ņ…ń‹”ŽŅ’Õ∑≤÷őĽ∑÷≤ľ”–Ļō£ļ√Ľ”–∂ŗ…ŔÕ∂Ľķ’ŖĽŠ∂ń»ň√ŮĪ“…ż÷Ķ»Áīň÷ģ∂ŗ£¨‘ĹÕýŌ¬£¨Ķ•őĽł…‘§Õ∂»ŽĶń“ĪŖľ Ľ„¬ …ż÷Ķ”‘ĹłŖ£¨ňý“‘ň≥ ∆≤Ŕ◊ų°£

żĺ›ņī‘ī£ļWIND£¨∂ę–ň÷§»Į—–ĺŅňý÷∆Õľ ∂Ģ°ĘŅ…ń‹–ő≥…–¬ĶńŅÁ –≥°Ő◊ņŻń£ Ĺ —Ž––≥Ų ÷ĶńńŅĶń «ő¨Ľ§»ň√ŮĪ“Ľ„¬ ĺŲ∂®◊‘÷ų»®£¨ ÷∂ő÷ų“™ «Õ∂∑ŇÕ‚Ī“¬Ú»Ž»ň√ŮĪ“£¨Ņō÷∆»ň√ŮĪ“Ńų∂Į–‘Ļ©łÝ£¨‘Ųľ”Ņ’Õ∑≥÷”–»ň√ŮĪ“≥…Īĺ°£’‚Īĺ…ŪőřŅ…ļŮ∑«°£Ķę”…”ŕŌ„łŘĹū»ŕ –≥°łŖ∂»∑ĘīÔ£¨Õ‚Ľ„ –≥°ł…‘§‘ŕņŻ¬ °ĘĻ… –Ķ»Ńž”Ú“ż∑ĘĶńѨňÝ∑ī”¶£¨ĽŠļ‹ŅžĪĽĹū»ŕ –≥°ņŪĹ‚£¨ľŐ∂Ý—›ĽĮ≥Ų∂ŗ÷÷◊ťļŌÕ∂◊ ń£ Ĺ°£”»∆š «‘ŕł…‘§ń£ Ĺņ◊Õ¨«ťŅŲŌ¬£¨ –≥°ĽŠŅ™∑Ę≥Ų∂ŗ÷÷ĶÕ∑ÁŌ’Ő◊ņŻ≤Ŗ¬‘°£ |

ņ»∑Ľ–¬őŇ»»ŌŖ£ļ0311-67562054