ФЪ°¶КРіЎ·ҪГжЈ¬»гВК¶ФЖдЛыәк№ЫХюІЯІОКэөДУ°ПмТІТСұ»КРіЎ№ШЧўЎЈИзЈ¬УРИҜЙМұЁёжЕР¶ПҙЛ·¬ИЛГсұТЗҝҫўЙэЦөәуЈ¬јҙұгұҫФВөЧГАБӘҙўјУПўЈ¬СлРРТІІ»»бИзИэФВТ»СщСЎФсФЪГАБӘҙўјУПўөұИХМбёЯХюІЯХРұкАыВКЎЈө«КЗјшУЪҪрИЪКРіЎ·ўУэІ»И«Ј¬ДЪөШТ»Кұ°л»б¶щДСТФҪЁБўјҙЖЪФ¶ЖЪПЦ»хЖЪ»х»гВКАыВК№ЙЦёөДәк№Ы¶ФіеІЯВФЎЈ

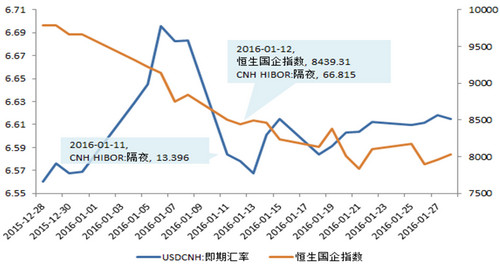

ҪсДкОеФВөЧХвҙОКРіЎёЙФӨЈ¬ПгёЫАл°¶ИЛГсұТУЙҪУҪь6.9өДО»ЦГұ»Аӯ»Ш6.75ЙППВЈЁ6ФВ1ИХЈ©Ј¬ЖЪјдәгЙъ№ъЖуЦёКэУЙ10390.87ЈЁ5ФВ24ИХЈ©АӯЙэЦБ10619.88ЈЁ6ФВ1ИХЈ©ХЗ·щ2.2%ЎЈФҪАҙФҪ¶аөДН¶ЧКХЯ№ЫІмөҪИЛГсұТ»гВКУлЦРёЕ№ЙЦ®јдөДБӘ¶Ҝ№ШПөЈ¬ІўҙУЦРХТөҪ»сАы»ъ»бЎЈ ——НЁ№эАыВКЙПЙэМЧАыЎЈҙЛЗ°ГҪМе¶ФҙЛТСУРұЁөАЎЈДЪөШёЙФӨПгёЫИЛГсұТНв»гКРіЎұШИ»өјЦВПгёЫИЛГсұТ¶МЖЪАыВКҙу·щЙПЙэЈ¬Т»Р©№ъјК¶Фіе»щҪр»щУЪҙЛРОіЙБЛРВөДМЧАыДЈКҪЎЈИзЈ¬ДіјТ¶Фіе»щҪрөДІЯВФКЗұЬГвЦұҪУ¶ФИЛГсұТ¶ТГАФӘ»гВКЦұҪУСәЧўЈ¬ЧӘ¶шСәЧўИЛГсұТҪиҙыіЙұҫЎЈөұБҪөШ»гВКЛ®ЖҪІоҫа№эҙуЈ¬ФтЕР¶ПДЪөШҝЙДЬёЙФӨПгёЫКРіЎЎўҪш¶шөјЦВИЛГсұТ¶МЖЪАыВКҙу·щЙПЙэЎЈХвКұЈ¬ВтИлФ¶ЖЪәПФјЈ¬Фј¶ЁТ»ёцФВәу№әИлИЛГсұТЎўВфіцГАФӘЈ¬Н¬КұФЩВтИлБнТ»ХЕөИЦөФ¶ЖЪәПФјЈ¬Фј¶ЁТ»ДкәуВтИлГАФӘЎўВфіцИЛГсұТЎЈХвТ»ІЩЧчөДАаЛЖУЪАыВКөфЖЪЈәГАФӘҪиҙыіЙұҫПа¶ФОИ¶ЁЈ¬Ц»ТӘИЛГсұТөД¶МЖЪHIBORЙПЙэЈ¬ФЪЖЪПЮҙнЕдЗйҝцПВБҪХЕәПФјјЫІоҫН»бА©ҙуЈ¬ҙУ¶шіцПЦМЧАы»ъ»бЎЈ Ц®З°УР№эөДҫӯөд°ёАэКЗ1997ДкЛчВЮЛ№ФЪПгёЫөДМЧАыІЯВФЈ¬јҙКВПИөНПўҪиИлёЫФӘЎўҙуБҝВтИлёЫ№ЙЈ¬Н¬КұВфіцёЫұТФ¶ЖЪәПФјЎўВтИл№ЙЦёЖЪ»хҝХөҘЈ¬¶шәуСЎФсФЪМШ¶ЁКұјдөгјҜЦРЕЧіцёЫФӘЎЈУЙУЪҪр№ЬҫЦҪ«ұ»ЖИҙу·щМбёЯёЫФӘ¶МЖЪАыВКТФФцҙуН¶»ъХЯИЪИлёЫФӘіЙұҫЈЁАаЛЖөұЗ°МбёЯCNH HIBORЈ©Ј¬јУЦ®ЛчВЮЛ№БӘәПЖдЛы»ъ№№ҙуБҝВфіцёЫ№ЙЈ¬әгЙъЦёКэҙу·щПВөшЎЈН¶»ъХЯ№АјЖЈ¬јҙұгҙЛКұёЫФӘИФИ»іЙ№ҰО¬іЦБӘПө»гВКЦЖЈЁАаЛЖөұЗ°ИЛГсұТО¬ОИіЙ№ҰЈ©Ј¬ТІИФҝЙУГёЯёЬёЛҙшАҙөД№ЙЦёЖЪ»хҝХН·КХТжЈ¬І№іҘЖдФЪНв»гКРіЎәНҪиҙыКРіЎөДЛрК§ЎЈөұИ»Ј¬ЧоЦХПгёЫФЪДЪөШЦ§іЦПВІЙИЎЗҝУРБҰҙлК©ИлКР»ӨЕМЛш¶Ё№ЙЦёЈ¬ХвТ»ІЯВФОҙДЬөГіСЎЈ

СлРРИэҙОіцКЦЦ®әуЈ¬Ал°¶ИЛГсұТНв»гКРіЎҙҰУЪј«ОӘЮПЮОҫіөШЈәИз№ыУлДЪөШ»гВКұЈіЦёЯ¶ИТ»ЦВЈ¬ФтОЮАл°¶јЫЦөЎўГ»УРҙжФЪұШТӘЈ»¶шИз№ыІ»ұЈіЦТ»ЦВЈ¬ДЗГҙЈ¬КІГҙ·ҪПтЎўФхСщЛ®ЖҪөДјЫІоКЗ°ІИ«ЎўәПККөДДШЈҝОЮИЛёшіцҙр°ёЎЈ КэҫЭХыАнЈәіВЗЙЗЙЈ¬¶«РЛЦӨИҜСРҫҝЛщ өЪ¶юҙОКЗ2017Дк1ФВ6ИХЗ°әуЎЈөұМмЈ¬ПгёЫИЛГсұТёфТ№ІрҪиАыВКмӯЙэЦБ61.3%ЎЈҙЛҙОёЙФӨЕӨЧӘБЛАл°¶јЫёсҫӯіЈРФёЯУЪФЪ°¶јЫёсөДҫЦГжЈ¬ІўЗТХэПтјЫІоұЈіЦФЪҪПёЯЛ®ЖҪЙПЎЈБҪөШ»гВКөДПа№ШРФҪшТ»ІҪјхИхЈ¬»гВКІЁ¶ҜЦ®јдөДБмПИЦНәу№ШПөјёәхПыК§Ј¬ЛөГчАл°¶јЫёсІЁ¶ҜІ»ФЩ№№іЙФЪ°¶јЫёсІЁ¶ҜөДЦШТӘФӯТтЎЈ ·ҝ№ЙХ®»гЈ¬ёЙФӨХэФЪНщХвёц·ҪПтЧЯ,¶шКРіЎ»№ФЪПлЧЕМЧАыЎЈОТГЗКЗёьјУ°ІИ«Ј¬»№КЗІ»°ІИ«ДШ? |

АИ·»РВОЕИИПЯЈә0311-67562054