通过一年多的MPA试评估,北京地区能够进行自我精准测算宏观审慎资本充足率的法人金融机构已经超过两成;此外,多家具有区域系统重要性的法人金融机构,能够提前对自身开展MPA试评估,并根据试评估结果提前制定经营策略等。 资料图 但是,危机之后,国际货币基金、美联储等主要机构很快就认识到量化宽松政策退出的重要性。但退出并不容易,美联储最为典型。2015年12月17日,美联储宣布加息0.25个百分点,这一次加息距离上一次2006年6月的加息已有10年。2016年12月15日和今年3月16日的加息,分别是危机以来美联储的第二次加息和第三次加息。而本轮金融危机后再次加息前,美联储及全球金融界仅仅是围绕美国加息问题展开讨论就用了至少三年时间。由此可见,实施“量化宽松”易,而“择机退出”难。 MPA平衡了数量型工具与价格型工具的合理搭配。宏观审慎评估体系中两个核心指标分别是考核广义信贷增长的数量型指标和考核定价行为的价格型指标,这两个指标对于金融机构的监管要求具有决定性作用,即在数量上用资本约束金融机构信贷投放的冲动,在价格上用市场行为衡量金融机构非理性的负债行为。 从评估情况看,影响评估结果的主要因素是资本与杠杆、定价行为两个方面。以2016年第四季度为例,在85家被评估机构中,有20家机构被评为C档,其中,有15家机构资本充足率未达到60分,有6家机构定价行为未达到60分。

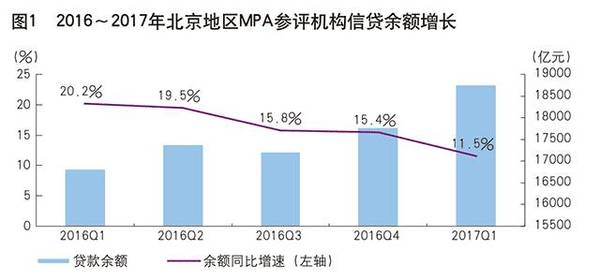

MPA实施的背景 根据中央经济工作会议精神,从2011年开始,人民银行就从控制货币投放和M2过快增长的角度,通过实施差别准备金动态调整和合意贷款管理机制,对商业银行信贷投放进行宏观调控,其核心意图正是要管住总量,相机退出中国版的“量化宽松”。2015年以来,我国经济面临较大下行压力,金融机构资产快速扩张,而资产质量显著下降,不良资产“双升”加剧,防范系统性金融风险成为一个紧迫的、重大的课题。与此同时,金融机构资产类型可谓花样翻新,表外业务和“影子银行”问题突出,仅依靠盯住狭义贷款进行管理越来越难以奏效。MPA正是在这一背景下发展演变而来的。 随着“3•17”新政及后续调控措施的实施,预计今年第二季度这一比重还会继续回落,全年控制在25%左右的目标完全可以实现。这也为抑制投机炒房、控制房价过快上涨创造了稳健中性的货币环境。 三是MPA对推动金融机构切实提高稳健性具有积极效果。以北京地区为例,通过MPA试评估,大多数法人金融机构开始了解和接受“宏观审慎”这一理念,金融机构的信贷、资金、风险、计财等部门统一协调,资产负债管理水平和稳健性明显提升。部分金融机构根据MPA评估结果,加大了资本补充工具的使用;部分金融机构主动改进资本分配机制;部分财务公司则直接提高资本留存,降低分红比例。 通过北京地区一年多的MPA实践,笔者深深体会到,在体制转轨和利率市场化过渡期,通过MPA评估构建宏观审慎政策框架,对防范系统性金融风险、维护金融安全稳定至关重要,这项工作既重要也紧迫,而且很复杂。

文章|《中国金融》2017年第11期 MPA很好地适应了货币政策框架转型期、利率市场化改革的客观要求,合理平衡了数量型工具和价格型工具的搭配 宏观审慎评估体系自2016年初试行,已历一年多时间,并取得了很大进展。笔者结合MPA在北京地区的实践谈几点思考。 MPA是宏观审慎管理与微观审慎监管的有机整合 北京地区MPA的实践及其效果 |

廊坊新闻热线:0311-67562054