°°°°°∞ƒÊ÷Ð∆⁄“Ú◊”°±ø…“‘œ˜»ı°∞ ’≈ú€°±µƒ”∞œÏ°£º”»ÎƒÊ÷Ð∆⁄“Ú◊”∫Û£¨—Ζ–∂ý¡À“ªœÓÕ‚ª„ –≥°∏…‘§µƒ ÷∂Œ°£æŸ∏ˆ¿˝◊”£¨∏˘æð°∞ ’≈ú€+¿∫◊”ªı±“°±ª˙÷∆£¨µ⁄“ªÃÏ£¨—Ζ–Ω´÷–º‰º€»∑∂®Œ™6.8£¨ ’≈ú€±·÷µ÷¡6.81£¨√¿‘™÷∏ ˝±·÷µ1%°£µ⁄∂˛ÃÏ£¨—Ζ–÷ªƒÐ∏˘æðπÊ‘ÚΩ´÷–º‰º€÷ÿ–¬»∑∂®÷¡6.8◊Û”“°£µ´ «£¨“˝»ÎƒÊ÷Ð∆⁄“Ú◊”∫Û£¨—Ζ–ø…“‘»œŒ™ ’≈ú€√ª”–’Ê’˝∑¥”≥æ≠º√ª˘±æ√Ê£¨”⁄ «Ω´µ⁄∂˛Ãϵƒ÷–º‰º€µ˜’˚÷¡6.79°£ °°°°∂‘”⁄÷–π˙’‚—˘µƒ¥Û–Õø™∑≈æ≠º√ÃÂ∂¯—‘£¨◊Ó÷’—°‘Òµƒª„¬ ÷∆∂»±ÿ»ª «◊‘”…∏°∂Ø£¨◊Ó–¬µƒª„¬ ª˙÷∆∏ƒ∏Ô»¥”Î’‚“ªƒø±ÍΩ•––Ω•‘∂°£Õ‚ª„ –≥°∏…‘§ø…ƒÐ÷ÿ–¬≥…Œ™≥£Ã¨ªØ≤Ÿ◊˜£¨≤¢∂‘æ≥ƒ⁄ªı±“𩔶–Œ≥…–¬µƒ»≈∂Ø°£

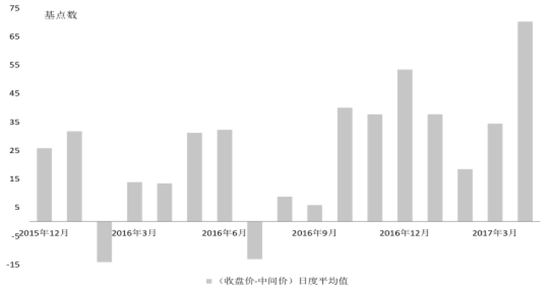

°°°°“™Ω‚戻À√Ò±“ª„¬ ”Ϊ˘±æ√ÊÕ—π≥Œ £¨”–¡Ω÷÷∑Ω∞∏°£“ª÷÷∑Ω∞∏ «÷±Ω”œÚ∏°∂ت„¬ π˝∂…£¨»À√Ò±“ª„¬ œ»±·∫Û…˝°£œ÷‘⁄ «π˝∂…µΩ∏°∂ت„¬ µƒ¡º∫√ ±ª˙°£ŒÞ¬€ «¥”Õ‚≤øª∑æ≥£¨ªπ «æ≥ƒ⁄Õ‚’Æπʃ£øº¬«£¨ƒø«∞π˝∂…µΩ∏°∂ت„¬ µƒæ≠º√≥…±æ◊ÓµÕ°£¡Ì“ª÷÷∑Ω∞∏ «ªÿµΩπÃ∂®ª„¬ £¨—Ζ–÷ÿ–¬’∆Œ’÷–º‰º€∂®º€»®°£’‚ª·ΩµµÕ—Ζ–∏…‘§Õ‚ª„ –≥°µƒ—π¡¶£¨”–÷˙”⁄Œ»∂® –≥°‘§∆⁄°£ °°°°π€≤Ï÷–π˙µƒÕ‚ª„ –≥°£¨ø…“‘∑¢œ÷ΩÒƒÍ4‘¬µƒ±·÷µ—π¡¶ µº …œ“—æ≠∑«≥£¥Û£®º˚œ¬Õº£©£¨µ´ «”…”⁄√¿‘™÷∏ ˝¥Û∑˘œ¬µ¯£¨À˘“‘»À√Ò±“ª„¬ ª˘±æ±£≥÷∆ΩŒ»°£ ˝æ𿥑¥£∫wind°£°°°°Õº 3 »À√Ò±“ª„¬ –Œ≥…ª˙÷∆∏ƒ∏ÔΩ¯≥à °°°°2017ƒÍ5‘¬26»’£¨÷–π˙Õ‚ª„Ωª“◊÷––ƒ±Ì 棨÷–π˙—Ζ–øº¬«‘⁄»À√Ò±“∂“√¿‘™÷–º‰º€±®º€ƒ£–Õ÷–“˝»ÎƒÊ÷Ð∆⁄“Ú◊”°£‘⁄–¬µƒ∂®º€π´ Ωœ¬£¨÷–º‰º€= ’≈ú€+“ª¿∫◊”ªı±“ª„¬ ±‰ªØ+ƒÊ÷Ð∆⁄µ˜Ω⁄“Ú◊”°£ƒ…»ÎƒÊ÷Ð∆⁄µ˜Ω⁄“Ú◊”£¨ «÷∏÷–º‰º€ª·∂‘À≥÷Ð∆⁄≤®∂ØΩ¯––∑¥œÚ≤Ÿ◊˜£¨±Ð√‚ –≥°»À‘∆“ý‘∆µƒ—Ú»∫–ß”¶°£ °°°°“ª”Ô≥…⁄þ°£2017ƒÍ…œ∞΃Í÷–π˙æ≠º√œ‘÷¯ªÿ≈Ø£¨»À√Ò±“ª„¬ …˝÷µ∑˘∂»»¥∑«≥£”–œÞ°£∂‘±»»À√Ò±“ª„¬ °¢√¿‘™÷∏ ˝∫Õ∆‰À˚–¬–À –≥°ªı±“«Èøˆ£¨ø…“‘∑¢œ÷£¨2017ƒÍ1‘¬÷¡5‘¬£¨√¿‘™÷∏ ˝œ¬µ¯5.3%£¨∆‰À˚–¬–À –≥°ªı±“∆Ωæ˘…˝÷µ3.6%£¨»À√Ò±“ª„¬ »¥ΩˆΩˆ…˝÷µ0.96%°£Ãÿ±‘⁄4‘¬∑ð÷Æ∫Û£¨√¿‘™÷∏ ˝¥”101Ωµ÷¡97£¨»À√Ò±“ª„¬ ≤ªŒ™À˘∂Ø£¨ª˘±æŒ¨≥÷‘⁄“ªÃıÀÆ∆Ωœþ£¨º˚œ¬Õº°£ °°°°œ‘»ª£¨—Ζ–≤…»°µƒ «µ⁄∂˛÷÷∑Ω∞∏°£ °°°°÷–π˙Õ‚ª„Ωª“◊÷––ƒ±Ì æ£∫°∞µ±«∞Œ“π˙Õ‚ª„ –≥°ø…ƒÐ»‘¥Ê‘⁄“ª∂®µƒÀ≥÷Ð∆⁄–‘£¨»ð“◊ еΩ∑«¿Ì–‘‘§∆⁄µƒπþ–‘«˝ π£¨∑≈¥Ûµ•±þ –≥°‘§∆⁄£¨Ω¯∂¯µº÷¬ –≥°π©«Û≥ˆœ÷“ª∂®≥Ã∂»µƒ°∞ ß’Ê°±£¨‘ˆ¥Û –≥°ª„¬ ≥¨µ˜µƒ∑Áœ’°£°± °°°°œ‘»ª£¨—Ζ–»œŒ™µ±«∞µƒÕ‚ª„ –≥°¥Ê‘⁄∑«¿Ì–‘Ωª“◊£¨ª„¬ º€∏Ò√ª”–’Ê’˝∑¥”≥ª˘±æ√Ê°£»À√Ò±“ª„¬ ∫Õª˘±æ√ÊÕ—π≥”–¡Ω∏ˆ÷ÿ“™‘≠“Ú°£ °°°°œ˚œ¢“ªæ≠π´≤º£¨¿Î∞∂ –≥°CNH±©’«1000∏ˆª˘µ„£¨‘⁄∞∂CNY“ª∏ƒ∆£Ã¨£¨ ’≈ú€…œ’«88∏ˆª˘µ„°£æøæπ—Ζ–Œ™∫ŒÕ∆≥ˆ°∞ƒÊ÷Ð∆⁄“Ú◊”°±£¨∂‘»À√Ò±“ª„¬ ◊þ ∆”÷”–ƒ«–©”∞œÏ£ø’‚–Ë“™¥”2016ƒÍÃ∏∆°£ °°°°°∞ ’≈ú€+¿∫◊”ªı±“°±µƒ÷˜“™Œ ‘⁄”⁄£¨‘⁄“˝»Î¿∫◊”ªı±“µƒƒ«∏ˆ ±µ„£¨æ≥ƒ⁄Õ‚ª„ –≥°√ª”–≥ˆ«Â£¨ –≥°»œŒ™»À√Ò±“ª„¬ √ª”–±·÷µµΩŒª£¨ ’≈ú€œý∂‘÷–º‰º€”–œÚœ¬µƒ±·÷µ∂؃а£¡Ì“ª∑Ω√Ê£¨√¿π˙æ≠º√≥ˆœ÷œ‘÷¯∏¥À’º£œÛ£¨ –≥°‘§∆⁄Œ¥¿¥√¿‘™÷∏ ˝…˝÷µ∏≈¬ Ωœ¥Û£¨¿∫◊”ªı±“∂‘»À√Ò±“ª„¬ ”–±·÷µ—π¡¶°£ °°°°∆‰∂˛£¨√¿‘™÷∏ ˝µƒ…˝÷µ‘§∆⁄∂‘æ≥ƒ⁄Õ∂◊ ’þµƒ“˝µº°£Œ“π˙◊˜Œ™≥ˆø⁄√≥“◊À≥≤Óπ˙£¨√≥“◊…Ã∫ÕΩ¯≥ˆø⁄≤∆ŒÒπ´Àæ≥÷”–¥Û¡øµƒ√¿‘™”Ø”ý°£‘⁄Õ‚ª„ –≥°≥ˆœ÷Ωœ¥Û∂ص¥ ±£¨À˚√«ª·≥÷ª„π€Õ˚£¨µ»¥˝“ª∏ˆ∏¸∫√µƒ ±ª˙Ω´ ÷÷–µƒ√¿‘™ªª≥…»À√Ò±“°£“ªµ© –≥°∂‘√¿‘™÷∏ ˝–Œ≥…“ª÷¬µƒ…œ’«‘§∆⁄ ±£¨»À√Ò±“ª„¬ ◊þ ∆æÕª·‘⁄“ª∂®≥Ã∂»…œÕ—¿Îª˘±æ√Ê°£ °°°°°∞ƒÊ÷Ð∆⁄“Ú◊”°±»√—Ζ–÷ÿ–¬ªÒµ√ –≥°º€∏Ò÷˜µº»®°£°∞811ª„∏ƒ°±∫Û£¨—Ζ–À‰»ª“ª÷± «Õ‚ª„ –≥°µƒ÷ÿ“™≤Œ”Î’þ£¨µ´ «»√∂…¡Àº€∏Òµƒ≤√≈–πÊ‘Ú£¨÷ª «Õ®π˝ ˝¡ø–Õ∏…‘§”Î –≥°Ω¯––º€∏Ò’˘∂·’Ω°£¥À¥Œ“˝»Î°∞ƒÊ÷Ð∆⁄“Ú◊”°±∫Û£¨—Ζ–”÷÷ÿ–¬ªÒµ√¡Àº€∏Òµƒ≤√≈–»®£¨ –≥°“¿’õƒ°∞∑«∂‘≥∆±·÷µ°±”≈ ∆¬‰ø’£¨ø’Õ∑ø™ º—∏ÀŸ∫Û≥∑£¨»À√Ò±“ª„¬ Ω´ª·”≠¿¥“ª≤®–°∑˘…˝÷µ£¨∫Û –ª·ª˘±æŒ»∂®°£ °°°°°∞ƒÊ÷Ð∆⁄“Ú◊”°±“≤ø…“‘∏ƒ±‰°∞ªı±“¿∫◊”°±µƒ”∞œÏ°£Œ“√«‘Ÿø¥“ª∏ˆ¿˝◊”£¨µ⁄“ªÃÏ£¨—Ζ–Ω´÷–º‰º€»∑∂®Œ™6.8£¨ ’≈ú€±·÷µ÷¡6.81£¨√¿‘™÷∏ ˝…˝÷µ1%°£∏˘æð°∞ ’≈ú€+¿∫◊”ªı±“°±ª˙÷∆£¨—Ζ–”¶∏√Ω´÷–º‰º€»∑∂®÷¡6.81◊Û”“°£“˝»ÎƒÊ÷Ð∆⁄“Ú◊”∫Û£¨—Ζ–»Áπ˚»œŒ™÷–π˙ª˘±æ√ʱ»√¿π˙∏¸∫√£¨≤ªƒÐ”…√¿‘™÷∏ ˝…œ…˝¿¥“˝µº»À√Ò±“ª„¬ ±·÷µ£¨ƒ«√¥£¨—Ζ–ø…“‘Ω´µ⁄∂˛Ãϵƒ÷–º‰º€µ˜’˚÷¡6.8£¨±Ð√‚À˘ŒΩµƒÀ≥÷Ð∆⁄±·÷µ°£ °°°°¿¥‘¥£∫FT÷–ŒƒÕ¯ ÷–π˙…Áª·ø∆—ß‘∫ ¿ΩÁæ≠º√”Î’˛÷Œ—–æøÀ˘ –§¡¢Í… °°°°Œ“√«‘¯æ≠∆⁄Õ˚ªı±“µ±æ÷ª·‘⁄µ±«∞¡º∫√µƒÕ‚≤øª∑æ≥œ¬£¨ µ ©∏¸º”¡ÈªÓµƒª„¬ ª˙÷∆°£»ª∂¯£¨◊Ó÷’µƒΩ·π˚ «—Ζ–Õ∆≥ˆ°∞ƒÊ÷Ð∆⁄“Ú◊”°±£¨ µ ©Œ»∂®ª„¬ µƒ∏ƒ∏ԥΠ©°£ |

¿»∑ª–¬Œ≈»»œþ£∫0311-67562054