|

在美元指数下降时,人民币汇率难以对美元升值。当美元指数上涨时,人民币汇率同时遭受收盘价和货币篮子双重叠加冲击,产生强大的贬值压力。这种糟糕的局面在2016年下半年曾经出现过,当时英国脱欧和美联储加息导致美元指数暴涨,带动人民币汇率迅速贬值。央行不得不消耗大量外汇储备为汇率托底,并且最终实施了强有力的资本管制措施。显然,货币当局不希望这种糟糕的情况再度上演。

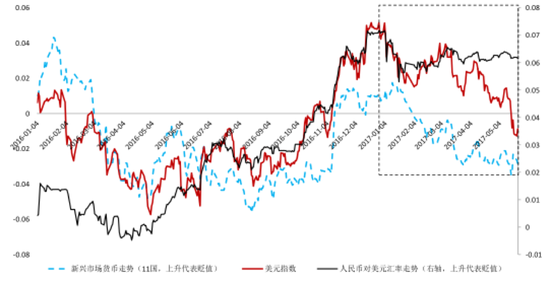

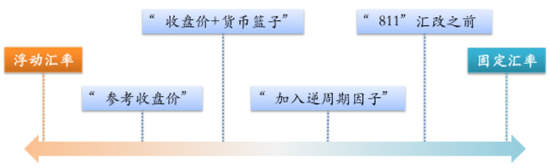

图1 人民币汇率,美元指数与新兴市场货币 其一,汇率形成机制改革不够彻底。2015年“811汇改”本质上是向浮动汇率的一次惊险跳跃。虽然由于各种原因,政策很快就开始往后收缩,然而,市场已经开始将人民币出现一次性贬值的概率计算到金融产品中,并且根据各种情况进行price in。经过瑞士法郎与欧元脱钩的惨痛经验教训后,海外投资者对所有固定汇率的货币都会考虑一次性贬值的概率。对于人民币这种正在汇率机制转轨的货币,海外投资者存在较大恐慌心理。所以,“收盘价+篮子货币”并没有完全打消海外投资者对人民币汇率出现一次性贬值的恐慌。 基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】! 虽然央行通过重掌中间价定价权,逆转了市场预期,但是,汇改事实上是在走回头路,由偏向浮动汇率转向了偏向固定汇率(见下图)。 与此同时,外汇市场分隔也会更加严重。中间价、CNY和CNH之间可能重新出现系统性偏离,不同汇率定价的外汇产品价格也会出现持续偏离,市场间无风险套利机会将重新出现。未来人民币国际化,以及发展外汇衍生品市场的阻力也会越来越大。此次汇改虽然维持了短期稳定,但是牺牲了长期改革目标。人民币向浮动汇率的转型之路会面临更多曲折。 人民币纳入“逆周期因子”,汇改走了回头路? 聊了半个小时,他还是非常困惑:按照这种机制,人民币汇率并不是由基本面决定,以后会有较大隐忧――在宏观经济数据低迷时,汇率不能自发的贬值;在经济数据重新高涨的时候,汇率也难以自发的升值。 不成熟的汇率形成机制是产生这种异常现象的主要原因。在过去一年多的时间,中国社科院世经政所汇率研究团队详细解释了当前汇率形成机制的内在缺陷。感兴趣的朋友可以参阅余永定、张斌、张明、肖立晟发表的系列文章。 肖立晟:引入“逆周期因子”后,央行又重新获得了价格的裁判权,市场依仗的“非对称贬值”优势落空,空头开始迅速后撤。 图 2收盘价月度平均值

2016年1月,央行宣布人民币汇率中间价的设定,会同时参考收盘价和一篮子货币。同年4月份,我接到一位海外关注中国宏观经济朋友的电话。他询问我为何这个月中国公布的PMI的数据不及预期,央行制定的人民币汇率中间价反而升值?我解释了一下央行“收盘价+篮子货币”运行机制的原理:由于前一天美元对篮子货币下降幅度较大,所以第二天人民币汇率中间价需要上调稳定货币篮子。 |

廊坊新闻热线:0311-67562054