“四大名酒”之一的西凤酒提交了招股书。

1952年首届全国评酒会,贵州茅台、山西汾酒、泸州老窖和西凤酒荣获了首届国家级名酒称号,被称“四大名酒”。如今,历经60余年的沉淀与竞争,茅台、汾酒、老窖行业地位不言而喻,唯有西凤酒令人惋惜,难担“名酒”称谓。

为何西凤酒顶着光环,却滑进了泥潭?

西凤酒“自作孽”:财务管理混乱 负面事件频出

与四大名酒其他三家相比,西凤酒的运营情况不尽人意。

以近三年业绩来看,茅台2015年、2016年和2017年的营业收入为326.6亿、388.6亿和582.2亿,净利润三年来分别为155亿、167亿和270.8亿;泸州老窖2015年、2016年和2017年的营业收入为69.3亿、86.2亿和103.9亿,净利润分别为14.64亿、19.57亿和25.57亿;汾酒2015年、2016年和2017年的营业收入为41.28亿、44亿和60.3亿,净利润分别为5.2亿、6亿和9.44亿。

而西凤酒2015年、2016年和2017年的营业收入为28亿、28.6亿和31.7亿,净利润分别为2.6亿、3.5亿和4.48亿。从营收与利润上看,西凤酒已经全面掉队,放在全行业比较西凤酒已经跌出白酒十强。

同时西凤酒近年来多次冲击ipo也均告失败,其中历次失败原因不尽相同。西凤酒原董事长喻德鱼曾对IPO频频失败解释称,由于之前财务管理混乱,西凤酒的确存在诸多弊病。

2011年之前,西凤酒不仅用虚开发票等手段来调节收入表格,还存在违规对外担保、审批权限混乱等问题。2016年6月,西凤酒发现公司的资金管理主管和银行出纳利用职务之便,私自挪用公司的承兑汇票5800万元。2017年7月和11月公司第三、第四大自然人股东郝海录和丁济民先后以行贿罪被判入狱,其持股数量分别为240万股和92万股,持股比例各为0.6%和0.23%,其股份均为行贿所得。2017年1月,陕西省铜川市中级法院分别对陕西西凤酒厂集团有限公司原总经理张锁祥受贿、行贿案,西凤酒厂公司原副总经理高波贪污、受贿、行贿案作出一审判决。

可以看出,西凤酒自身问题多多,经营业绩难匹行业地位,多次IPO失败似乎也在情理之中。那么本次西凤酒为何再次提交招股书?公司“遗留问题”已经清除?

针对前几次西凤酒IPO被否的因素,新浪财经研读公司招股书,发现西凤酒仍然存在商业模式和公司治理方面的种种问题。

剖析西凤酒经营状况:产品无优势?运营被绑架?品牌影响羸弱?

在西凤酒披露招股书之际,新浪财经从产品品质、渠道管理和品牌运营三个方向剖析西凤酒的经营状态。新浪财经发现,对于白酒企业经营中最重要的环节——渠道系统和品牌营销,西凤酒也是问题多多。

IPO关注点之一:西凤酒产品品质如何?

(1)基酒产能利用率低 近七成依赖外购

白酒的生产白酒的生产工艺流程,需要经过制曲、酿酒(产出基酒)、老熟陈化、成品酒生产这四步骤。一般情况下,基酒要储藏若干年后拿来勾兑成品酒。在制曲基础上生产的基酒可以说是影响瓶装白酒口感品质最重要的因素。因此,基酒的产能和质量也就成了各大酒厂兴衰的关键因素之一。

但是在2015年至2017年,西凤酒外购基酒数量分别为21238.24吨,18179.56吨和19439.12吨,外购基酒占比分别为68.03%,67.36%和70.31%。

可以看出,一方面西凤酒基酒严重依赖外购,一方面自身产不能充分利用。因为基酒对成品酒的重要作用,显然过分依赖外购显然存在很大品质方面的风险。对此,公司也承认由于公司供应商数量较多,若公司无法有效控制个别供应商行为,或公司不能检验出特定批次基酒的质量问题,将有可能影响公司产品质量。

新浪财经查阅了贵州茅台、山西汾酒和泸州老窖相关基酒生产情况,发现均不存在基酒外购情况。

此外,西凤酒对产能不能充分利用的解释是因为公司基酒生产和酿造设施有待优化和升级,因此设计产能利用率不能达到理想状态、不能有效释放。业内人士分析,白酒企业在设计产能却不能达到在白酒产业是较为罕见的情况,这也显示了公司管理水平低下。

(2)委托生产 贴牌产品占总销量近4成

除了决定产品品质的基酒大量依赖外购外,西凤酒还有近四成销量是由与其他酒厂贴牌合作实现。根据招股书披露,2015年、2016年、2017年,公司合作生产产品的销量分别为18928吨、23417吨和23891吨,占总体销量的比重分别为31.8%、37.2%和36.44%。

同时,西凤酒提示风险称合作生产产品的风险在于:第一,由于公司合作生产的供应商集中度较高,如合作厂商与公司终止合作,重新履行招标和验厂等程序,将影响一段时间内的合作产品销售,进而对公司经营业绩产生不利影响。第二,若公司无法有效控制合作生产厂商的行为,或公司不能检验出特定批次成品酒的质量问题,将会影响到公司产品质量。

此外新浪财经查阅招股书亦发现合作生产对公司利润率的影响,根据公司招股书披露,公司合作生产产品以低档为主,公司合作生产的的低档产品的毛利率较自主生产的抵挡产品毛利率高出近20%。因此贴牌生产不仅存在质量隐忧,也大幅拉低了相关产品的毛利率水平。

同时新浪财经对白酒产业历史上贴牌合作生产的商业模式进行了研究。上世纪90年代,白酒行业大战,五粮液首创贴牌扩张的方式,以1994年五粮液与福建邵武糖酒副食品公司联合推出“五粮醇”为标志事件。这一模式,给五粮液带来更高的市场占有率。此后,引发泸州老窖等其他品牌大规模跟风。

但是新浪财经深入研究五粮液的贴牌模式和西凤酒生产交由合作方生产成品酒,自身只提供品牌不同,五粮液的贴牌模式的初衷是为了解决产能利用率低的问题,同时可以实现在全国范围内快速扩张。具体操作上是指:酒由五粮液自己加工生产,但由经销商负责品牌推广,打造多元化产品线。比如,贴牌生产的品牌有五粮醇、金六福、浏阳河等。

虽然这种模式在初期为帮助五粮液实现了快速的扩张,但是这种模式后来导致的质量问题、子品牌管理混乱、旗下高端品牌价值被稀释等问题亦是行业公论。五粮液和泸州老窖亦先后对旗下贴牌产品进行了整顿,收缩品牌战线。

2003年五粮液建立了品牌事业部开始实施品牌战略,全面收缩贴牌模式。泸州老窖亦于2015年8月提出“双品牌塑造”战略,宣告多年以来的贴牌战略正式落幕。显然,贴牌战略也许在历史上有抢占发展先机的作用,有其合理之处。但随着行业的纵深发展和分化,这一战略的弊病已充分被全行业所认识,并不符合当前的竞争势态,当初选择这一战略的行业先驱亦纷纷改弦易辙。

从这个角度来分析,西凤酒依然近4成销量源于贴牌,是落后于市场和同业的运营模式,充分暴露了公司相对落后的管理能力。

IPO关注点二:西凤酒渠道系统质量如何?

(1)经销模式落后 75%产品不能主导市场营销和品牌建设

白酒行业的渠道模式在历史中不断互相模仿以及演进,因为行业竞争激烈导致一旦落后就很容易被超越。渠道体系可以说是白酒企业除了品牌力以外最大的竞争优势,尤其是渠道的建设投入需要时间和经费,因此渠道建设和管理从来都是各家白酒公司关注的重点。

简而言之,因为白酒比较其他快消品并没有保质期约束,同时因为单价较高便于运输,因此厂商相对渠道更有话语权,是很方便厂商对渠道加强控制进行管理的。事实上也是如此,新浪财经深入研究了白酒行业全行业的经销模式后发现,成功的酒企普遍对渠道有相对强的控制力。

对比其他竞争对手,洋河的1+1 渠道营销模式让公司较容易的操控了终端市场,“1+1”是指“厂家主导经销商配合”的合作模式,由厂家分公司与渠道商联合组成的办事处进行渠道下沉和市场营销,使得洋河能够实现真正意义上的操控终端市场。同时茅台和五粮液在渠道管理上走过的弯路亦能充分说明实现对渠道的深度掌控才是行业的赢家模型。历史上五粮液和茅台对渠道的介入程度都比较低,由此导致五粮液和茅台对渠道的控制力薄弱,终端指导价格形同虚设,终端零售价受市场供需影响且价格波动较大,行业景气期间,价格飞速上涨,部分经销商甚至出现囤货居奇的行为,行业不景气的时期,产品价格则飞速下降,出现价格倒挂,渠道内窜货的情况。鉴于此,五粮液对渠道进行扁平化管理,茅台也加强了自己的直销模式。酒企对渠道的把控才能促使营销管理更加精准。

因此,酒企想要在行业激烈的竞争中脱颖而出,必须加强对渠道的深度把控。但新浪财经在深入研究西凤酒的招股书后发现公司恰恰与行业的赢家模型背道而驰。根据招股书披露,公司高度依赖经销商,经销商销量占整体销量的99.85%。

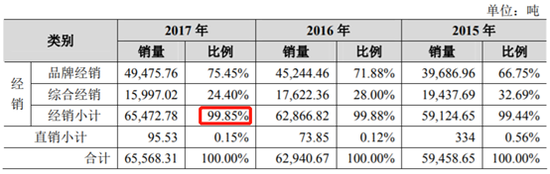

招股书中披露,西凤酒经销模式分为品牌经销和综合经销。品牌经销占整体销量的75%,品牌经销指的是公司与品牌经销商公司合作开发产品并进行市场营销和品牌建设,公司并无主导地位,此模式特点为品牌经销商与发行人合作开发产品系列,同时市场开发以品牌经销商为主,经销商自行投入费用拓展市场。考虑到品牌经销商需负担较多的市场开发费用,公司给予一定的价格折让,品牌经销模式下公司的平均毛利率水平低于综合经销模式。

西凤酒综合经销总体销量占比24%,指的是经销商设计品牌,公司生产产品并且主导市场营销和品牌建设。

也就是说不管哪种经销模式,西凤酒都不主导产品的品牌设计。西凤酒近75%的产品都不能主导其市场营销和品牌建设。分析人士表示,这在白酒行业普遍加强对终端渠道的深入管理和精细化营销运作的背景下,西凤酒的经销模式如此落后简直匪夷所思。

(2)变革阻力重重 整体利益盘根错节

同时西凤酒的经销模式也存在相关利润分成不均衡和酒企话语权旁落的弊端。

有业内人士透露西凤酒是业内唯一靠经销商开发品牌的酒企,尽管经销商品牌业绩连年增长,但经销商与西凤酒结算价格仅为50%左右,利润大头归经销商所有,西凤酒只赚到了酒水生产费用。

为什么现有经销模式弊端重重,但西凤却无力改变呢?答案在于两个方面:第一,渠道的建设需要时间和经费。而公司品牌经销商多年经营产品,其渠道和团队比较完善,西凤酒很难短期作出重大改变。第二,新浪财经通过对公司股东情况的穿透研究发现公司利益结构异常复杂,一方面是经销商持有大量西凤酒的股份,一方面是股东经销商对企业内部子公司有大量交叉股权,整体利益盘根错节,导致改革异常困难。

通过查阅西凤酒招股书,新浪财经发现在西凤酒的股份结构中,王延安通过西安智德通持股1.2%,国花瓷实业持股比例为1.25%,香溢友缘酒持股比例为0.7%,董小军个人持有0.8%的股权。除此之外,王政委、飞龙聚源、郝海录、丁济民、衡英、黄建柱、田崇伟、马华、秦酿酒业等9家股东均为经销商背景,合计持股比例为3.4%。也就是说,西凤酒经销商持股已超7%。经销商们除了直接持有公司股权以外,还大量参股公司子公司,使公司整体的股权结构异常复杂,利益盘根错节。

我们首先以通过行贿手段获得企业股权的丁济民为例,除了直接持有公司92万股以外,丁亦通过行贿手段获得公司旗下孙公司陕西红西凤酒销售有限公司40%的股份,成立于2008年的陕西红西凤酒销售有限公司是西凤酒子公司西凤酒营销公司的参股公司,丁济民是红西凤销售公司的股东,出资比例为40%。同时丁济民亦是公司孙公司爱情海公司股东,持股比为了20%。

此外公司占公司销售收入20.81%的第一大经销商实际控制人均为王延安,王延安除了通过西安智德通直接持有公司480万股股票外,还持有公司孙公司十五年六年营销公司44%的股份,同时王延安亦持有公司报告期内注销的孙公司旗帜营销公司11%的股权。

由此可见,虽然公司渠道系统异常落后于同行业,但由于和品牌经销商的利益捆绑错综复杂,公司渠道系统存在的问题有积重难返之势。从这个角度,就很好理解为何西凤酒在渠道建设方面完全跟不上行业整体的加强渠道控制,精准化渠道营销管理的发展趋势了。

IPO关注点三:西凤酒的品牌辨识度如何?

(1)脱离行业的品牌建设思维 产品体系混乱

众所周知,品牌是白酒行业最重要的核心竞争力之一。

行业著名投资人董宝珍曾经说过:“白酒产业是一个多层次不平等等级化的结构,包含着着一种不平等的竞争,一旦需求不足供给过剩,总是高端挤压中端,中端挤压低端,导致低端退出。”换句话说就是强势的品牌对于行业整体来说,有降维打击的能力。但是为何西凤酒在品牌的历史沉淀如此深厚的情况下全面掉队酒企大发展的时代?

目前同类白酒企业的品牌建设战略是大单品和产品矩阵战略,聚焦有限的单品,并且形成不同价格档次的清晰的产品区间覆盖。就比如我们想起茅台就会想起飞天茅台,想起洋河就会想起洋河海之蓝、天之蓝和梦之蓝的系列,想起牛栏山就会想起来二锅头。某种意义上,大单品即是品牌资产的最直接联想。

以曾奉行贴牌战略的泸州老窖和五粮液为例。泸州老窖在2015年就抛弃了贴牌战略,开始聚焦大单品战略,并且形成了高档品牌国窖1573,中档品牌有窖龄酒和特曲,低档酒有头曲和二曲的产品品牌矩阵。同时泸州老窖为了配合单品战略对自身渠道系统进行了改革,废除了以区域划分为基础的柒泉模式,转而实行以品牌划分为基础的品牌专营公司的渠道模式。五粮液公司亦特别重视公司品牌优化,形成了““1+3””“4+4”的品牌战略,“1+3”指的是围绕52度水晶瓶五粮液打造高端化、国际化、时尚化三个维度的五粮液品牌战略。“4+4”指的是形成“4+4”的系列酒品牌矩阵,即五粮春、五粮醇、五粮头特曲、尖庄 4 个全国性大单品,以及五粮人家、百家宴、友酒、火爆4个区域性的单品。

但是新浪财经在查阅西凤酒招股书的过程中再一次发现公司完全脱离行业现实竞争节奏的做法。

招股书显示西凤酒具有产品条码近2000个,而且价位多以中低端为主。2000个条码意味着公司产品体系较为混乱,更不用说对某个大单品的聚焦了。对此西凤酒董事长秦本平给出的解释是西凤酒品牌建设刚刚开始,依然有诸多有待梳理,西凤酒正在通过“广开言路”和“统一思想”来推进这一工作,最终目标可能只保留几十个品牌。

在2017年初举行的“西凤酒2016年度全国经销商、供应商表彰大会”上,西凤酒提出了当年砍掉至少20%的条码的目标,按照总数2000个条码,这也意味着要砍掉近400个。但实际上年底公司披露2017年,西凤关闭省内条码88个,省外条码136个,还有84个条码需要进行审定和关闭。也就是说,公司当年仅仅清除了224个条码,不过完成年初目标的一半左右。

(2)品牌建设也被绑架 高端产品大溃败

为何阻力重重依然还是要归因到西凤酒复杂的经销体系上去,就像前面提到的,公司品牌开发基本完全由经销商掌握,再加上经销商在公司存在错综复杂根深蒂固的利益关系,那么改革遇阻几乎是必然的。

对此管理层显然也心知肚明,公司董事长秦本平称经销商开发产品较多,是西凤的实际情况,关键是要大力弱化之前的同质化现象,直到将之消除。之前的一些经销商开发产品,在价格定位上的同质化严重,要将之与西凤主导产品放到一起,整体梳理构建清晰的产品体系,对一些产品要进行清洗。秦本平还称,要做到这一点的实际难度很大,涉及到厂家与经销商的相互利益。“从根本上还是要理顺西凤和经销商之间的关系,实现价值观念和市场理念的统一。”从2017年底西凤清理条码的结果来看,显然他失败了。

此外,根据招股书披露,新浪财经发现2014年至2017年,西凤酒的销售费用分别为7.9亿元、5.15亿元、4.71亿元、4.93亿元,占总营收的比重分别为24%、18.36%、16.42%、15.6%。总体来看,西凤酒的销售费用呈逐年下降趋势。因为白酒行业快消品的特性,显然持续的广告等销售支出是必不可少的,但公司近年来相关支出却逐年下降似乎并不符合常识,公司是否存在为例ipo冲业绩而故意压低相关支出的可能性?这点也是引起我们疑惑的问题。

同时公司在披露风险时也提到销售费用支出增加的风险,公司称鉴于白酒行业逐步复苏,如白酒行业未来延续向好的趋势,公司有可能顺应市场变化情况,调整预算计划,加大促销费用的投入,以扩大陕西省内市场份额,拓展华中,华东,华北等重要市场。

最后证明西凤酒在品牌建设上失败的点在于公司在高端产品上的溃败,根据招股书披露: 2015年至2017年,西凤酒的高档产品所占比重分别为12.28%、11.25%、10.78%。与之相比的是,贵州茅台2017年茅台酒占比90%;泸州老窖2017年高档酒类占比44.72%;汾酒2017年中高价白酒占比约为62%。西凤酒公司占比最大的反而是中档产品,占比约39%。

由此可见除了混乱的产品体系外,持续降低的销售费用和在高档白酒领域的失败,都佐证了西凤酒在品牌建设方向尽管掌握了得天独厚的品牌积淀,但实际运营中完全失败的管理水平。

管理水平差 西凤酒困于陕西

通过上文的分析我们基本上可以看到西凤酒在产品品质、销售渠道管理和品牌建设方面几乎全方位落后同行业。

生产靠外购、渠道和品牌建设都以经销商为主,西凤酒的核心问题还是亟需转型革变现有的组织管理机制。

业内人士分析,如果经销机制问题不解决,西凤酒未来发展多半会局限于陕西省内部,增长乏力。

对于这个判断,新浪财经翻阅招股书发现西凤酒销售区域局限性很大。相较竞争对手,茅台销售范围覆盖全国各地,汾酒2017年省外营收约占主营业务的40.3%,泸州老窖2017年在不涉到本省的华北、华中、其他地区销售比例总计为61.82%,而西凤酒2015年至2017年,在陕西省内销售比例分别为75.72%、71.05%、70.65%。

同时在查阅招股书的过程中,新浪财经发现,公司除了削减必要的销售支出来冲业绩外,经营性现金流量表中购买商品接受劳务支付的现金亦存在一个不正常的下降。

进一步翻阅招股书,新浪财经发现公司报告期内制酒用原粮采购金额有较大比例下滑。