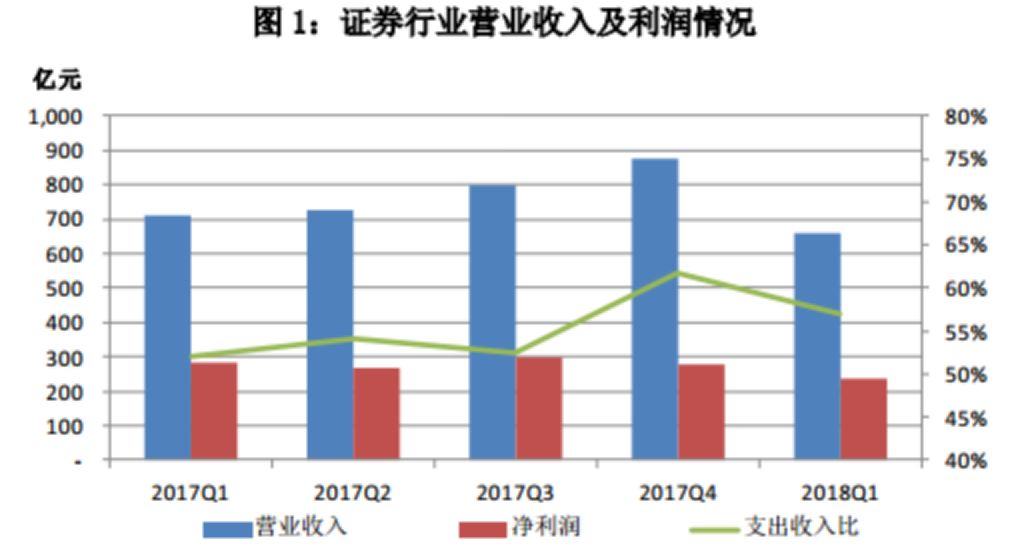

中国证券业协会统计数据显示,今年一季度,131家证券公司合计实现营业收入659.64亿元,较上年同期下降7.22%,重要的是包括经纪、投行、资管等六大主要营业收入都出现滑坡。

一季度实现净利润235.59亿元,较上年同期下降17.22%。不过,证券公司整体资产规模稳中有升,资本实力持续增强。

由于整体收入下滑,百家证券公司职工薪酬继续下滑。2017年,百家券商职工薪酬1098.47亿元,薪酬同比下降1.63%;而今年一季度,131家券商职工薪酬为242.68亿元,同比下降3.03%,下滑幅度增大;薪酬支出占比为64.46%,下降了3个百分点。

来看这则通知中提到的,为规范津贴、补贴政策的执行,公司决定自2018年4月起停止发放通讯补贴、午餐补贴、电脑补贴。通知发布时间为5月10日。

针对百家证券今年一季度经营情况,券商中国记者梳理出十大看点:

1.证券公司各项业务收入同比均有不同程度下滑,其中,投行业务净收入和利息净收入降幅明显。

2.证券公司实现投行业务收入总额74.14亿元,同比减少31.77%。其中,承销与保荐、财务顾问收入分别为55.84亿元、18.19亿元,降幅分别为32.29%、30.58%。

3.证券公司实现利息收入415.35亿元,同比增长13.18%。具体来看,两融利息收入同比下降36.45%,而质押利息收入同比大增61.85%。

4. 受交易量及佣金费率下降影响,一季度券商经纪业务收入同比依然持续下滑。全行业实现代理买卖证券业务净收入(含席位租赁收入)194.69亿元,同比减少1.27%。

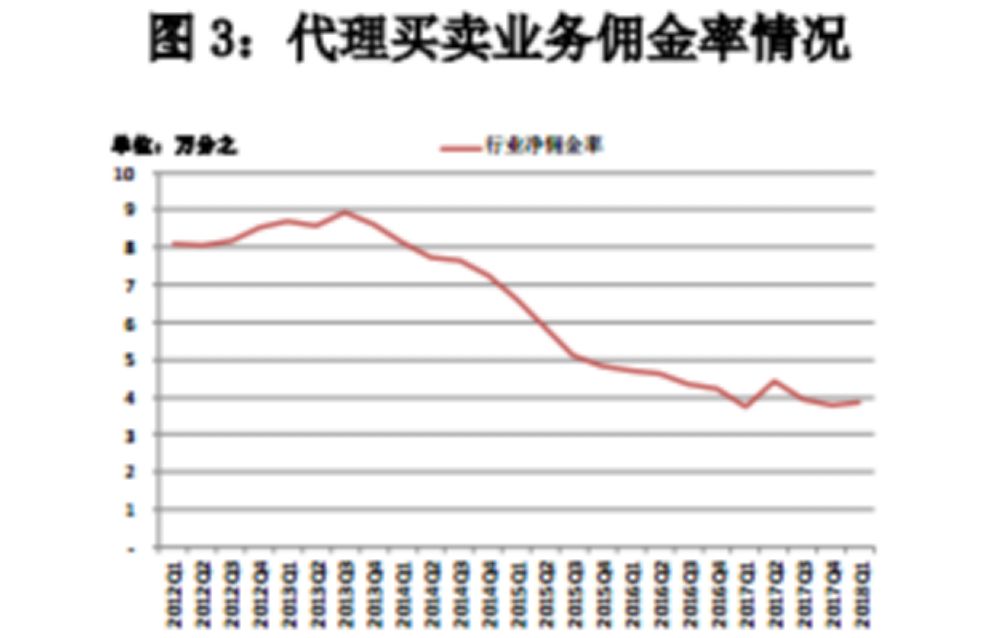

5.证券行业平均净佣金率为万分之3.88,佣金持续下滑态势得到缓解。

6.92家券商一季度开展了股票质押式回购业务。以资管通道开展的股票质押规模持续收缩,券商自有资金参与股票质押式回购业务规模占比不断提升。平均维持担保比例较2017年末上升3.51个百分点,至223.04%。

7. 6家券商一季度增加了股权资本,其中,申万宏源(4.920,0.00,0.00%)证券、华西证券(12.720,-0.12,-0.93%)、申万宏源西部证券(9.420,-0.02,-0.21%)、中邮证券一季度增资扩股,申万宏源证券增资100亿元。中金公司今年一季度实现H 股增发,增资23.09亿元。

8. 证券公司净资本为1.6万亿元,较2月末增加17.09亿元。其中核心净资本13777.62亿元。各项风险资本准备之和为6755.68亿元。

9.受股票市场下跌影响,今年一季度券商投资业务收入有所下滑。证券公司实现投资业务收入(证券投资收益及公允价值变动损益)163.10亿元,同比下降8.71亿元,降幅5.07%。

10.中信证券(19.660,-0.18,-0.91%)、海通证券(11.700,-0.03,-0.26%)、华泰证券(18.900,-0.25,-1.31%)、国泰君安(17.840,-0.10,-0.56%)证券、申万宏源证券、广发证券(15.830,-0.10,-0.63%)、中国银河(10.510,-0.09,-0.85%)证券、招商证券(17.120,-0.10,-0.58%)、国信证券(10.860,-0.04,-0.37%)和中信建投证券继续稳居资本中介业务规模前十。

相较于2月底,海通证券、华泰证券、申万宏源、广发证券、中国银河证券、招商证券、国信证券7家资本中介业务行业占比有所增加。

一季度券商各项业务收入下滑

今年一季度,证券市场股债涨跌分化,上证综指一季度下跌4.18%,深证综指下跌2.40%,两市日均成交额为4765.47亿元,同比回升7.03%;中债指数一季度上涨2.16%。

截至2018年3月末,证券行业总资产6.4万亿元,较去年末增加4.34%;净资产1.89万亿元,较去年末增加2.05%。

1整体营收出现下滑

中国证券业协会最新统计,2018年一季度,证券公司实现营业收入659.64亿元,同比下降7.22%;营业支出376.46亿元,同比增长1.60%;实现净利润235.59亿元,同比下降17.22%。

2薪酬支出整体下滑

营业支出中,职工薪酬242.68亿元,占比64.46%。由于整体收入下滑,薪酬同比下降3.03%,占比下降3个百分点。

营业支出同比增长主要原因是证券公司资产损失计提增加所致,2018年一季度计提资产减值损失9.34亿元,较上年同期增加4.43亿元。此外,受网点扩张影响,证券公司营业支出中场地设备租赁费、折旧及摊销费用同比均保持增长。

3投行业务净利下滑逾三成

今年一季度,证券公司各项业务收入同比均有不同程度下滑,其中,投行业务净收入和利息净收入降幅明显。

投资银行业务方面,2018年一季度,证券公司实现投行业务收入74.14亿元,同比减少31.77%。其中,承销与保荐、财务顾问收入分别为55.84亿元、18.19亿元,降幅分别为32.29%、30.58%。

从承销量来看,2018年一季度募集资金总规模达到1.60万亿元,同比增长1.61%,其中,承销股票1939.59亿元,同比下降28.24%,占当期证券承销业务总额的12.09%;承销债券1.36万亿元,同比增长6.01%,占证券承销业务总额的84.99%。

4经纪业务小幅下滑

证券经纪业务方面,2018年一季度,受交易量及佣金费率下降影响,经纪业务收入同比依然持续下滑。全行业实现代理买卖证券业务净收入(含席位租赁收入)194.69亿元,同比减少1.27%。

5行业平均佣金率有所回升

2018年一季度,证券行业平均佣金率为万分之3.88,这一数字高于去年一季度的万分之3.78,佣金持续下滑态势得到缓解。北方大型券商分管经纪业务的副总裁告诉券商中国记者,这也意味着,有部分证券公司可能正在进行“提佣自救”。

截至今年3月底,国内证券公司营业网点共10485家,较去年一季度末增加了83家。

6投资业务同比减少8.71亿元

证券投资业务方面,2018年一季度受股票市场下跌影响,投资业务收入有所下滑。证券公司实现投资业务收入(证券投资收益及公允价值变动损益)163.10亿元,同比下降8.71亿元,降幅5.07%。

按期末市值统计,证券投资规模为21653.92亿元,与2017年末相比增长7.53%。其中权益类市值增长1.27%,固定收益类市值大幅增长11.02%。受益于债券市场大幅反弹,证券公司固定收益产品市值涨幅较快。据测算,2018年一季度证券投资产品综合收益率为0.77%。

7资管业务营收占比10%

资产管理业务方面,2018年一季度,在去通道降杠杆的政策环境延续下,证券公司通道类资管规模持续收缩。从收入来看,2018年一季度资产管理业务净收入为67.79亿元,同比下降1.04%,环比大幅下滑30%,在营业收入中占比为10%。

表7:证券公司资产管理业务收入明细

截至2018年一季度末,受定向资管受托资金规模下降带动,全行业受托资金降至16.93万亿元,较2017年末下降3335.84亿元,延续去年以来的收缩趋势。

8两融利息净收入同比下降36.45%

利息净收入方面,2018年一季度,证券公司实现利息收入415.35亿元,同比增长13.18%,其中,融资类利息收入增长显著。利息支出方面,受市场利率上行影响,证券公司融资成本持续提高,一季度利息支出349.56亿元,同比增长32.69%。因此,证券公司一季度实现利息净收入65.79亿元,同比下降36.45%。

先看融资融券业务,2018年一季度,共有94家证券公司开展融资融券业务,利息及佣金收入合计209.46亿元,其中利息收入186.82亿元,佣金收入22.64亿元。全年客户累计融资买入2.82万亿元,同比增长13.30%,占同期两市股票成交额的10.03%。年末融出资金余额为9981.33亿元,较2017年末下降2.46%,市场融资融券平均维持担保比例305.49%,较2017年末基本持平。

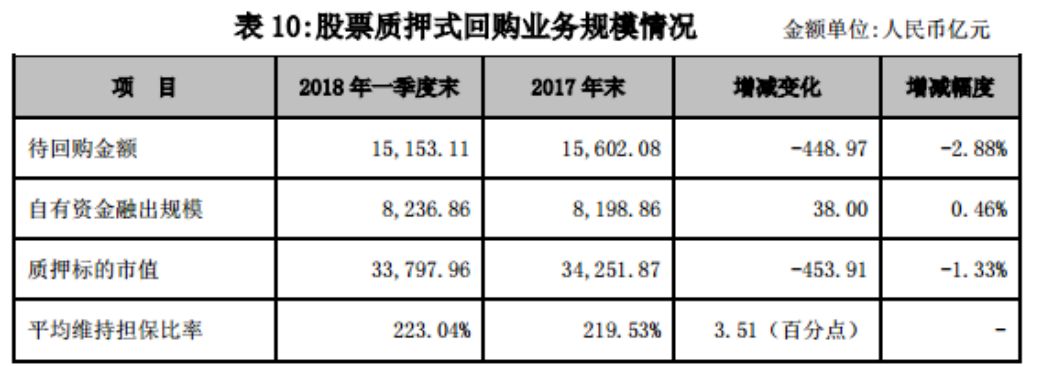

9质押利息收入同比大增61.85%

2018年一季度,共有92家公司开展股票质押式回购业务,实现利息收入118.63亿元,同比增长61.85%。期末待回购金额15153.11亿元,较2017年末下降2.88%。其中证券公司自有资金融出规模为8236.86亿元,较2017年末增长0.46%,占比54.36%。

以资管计划作为融资工具的表外业务为6916.75亿元,较2017年末下降6.58%,占比45.64%。以资管通道开展的股票质押规模持续收缩,自有资金参与规模占比不断提升。平均维持担保比例较2017年末上升3.51个百分点,至223.04%。

10十大券商稳居资本中介业务规模前十

去年以来,券商大力发展各种类型的资本中介业务,以两融和股权质押为代表的资本中介业务成为证券公司重要盈利增长点。证券行业进入重资本模式。

资本中介业务前十强格局已定。今年3月末。中信证券、海通证券、华泰证券、国泰君安证券、申万宏源证券、广发证券、中国银河证券、招商证券、国信证券和中信建投证券继续稳居资本中介业务规模前十。

相较于2月底,海通证券、华泰证券、申万宏源、广发证券、中国银河证券、招商证券、国信证券这7家资本中介业务行业占比有所增加。

百家券商一季度净资本增加

2018年一季度末,证券公司总资产为6.41万亿元,较2017年末增长4.34%。剔除客户资金(含信用交易、代理承销款)后,证券公司自有资产总额为5.23万亿元,较2017年末增长1,489.41亿元,增幅为2.93%,主要由于现金类资产及投资类头寸增长所致。

2018年一季度末,受股票市场下跌影响,经纪业务客户资金余额及信用类业务规模有所缩减。

2018年一季度末,证券公司净资产为1.89万亿元,较2017年末增加379.94亿元,增幅为2.05%,主要为实收资本及资本公积有所提升。2018年一季度,累计有6家证券公司增加了股权资本(5家增资扩股、1家公司增发),合计242.87亿元。

净资本状况及风险控制指标方面,2018年一季度末,证券公司净资本为16,015.58亿元,其中核心净资本13,777.62亿元。各项风险资本准备之和为6,755.68亿元。

2018年一季度末行业整体风险覆盖率为237.07%,整体资本杠杆率为25.80%,整体流动性风险覆盖率(LCR)为274.07%,整体净稳定资金率(NSFR)为144.12%。1家公司净稳定资金率触及预警标准,行业整体流动性风险可控。与此同时,2018年一季度末的证券公司总负债为4.52万亿元,较2017年末上升5.33%,其中证券公司自有负债总额为3.34万亿元,较2017年末增长3.35%。证券公司自有资产负债率为63.89%,较2017年末回升了0.31个百分点,平均财务杠杆倍数由2017年末的2.75回升至2.77。2018年一季度负债率与上年末基本持平。