ЎЎЎЎЧФ2014ДкіхТФАґЈ¬ємБлґґН¶їЄХ№БЛґуБїµДґу¶оЅиїоТµОсЈ¬ІўµГТФ·ЙЛЩ·ўХ№Ј¬ЖдґуµҐДЈКЅТІОЄІ»ЙЩН¬РРЛщР§·ВЎЈ¶шґуµҐДЈКЅТІёшємБлґґН¶ґшАґБЛЅПґуµД»µХЛС№Б¦Ј¬µ±Дк8ФВЈ¬ЦЬКАЖЅЧФЖШЖЅМЁУРТЪФЄ»µХЛЈ¬µ«Н¬К±ЛыіРЕµЖЅМЁµжё¶ЎЈХвґОЧФЖШ·зПХІ»µ«Г»УРТэ·ўј·¶ТОЈ»ъЈ¬·ґµ№У®µГН¶ЧКХЯИПїЙЎЈѕЭНіјЖЈ¬ЖШіц»µХЛµДТ»ёцФВЈ¬ємБлґґН¶И«ФВіЙЅ»¶о16.71ТЪФЄЈ¬ґґПВјНВјЎЈ ЎЎЎЎЎ°ґуµҐДЈКЅ+ ёХРФ¶Тё¶Ў±ЛЖєхіЙБЛХвјТЖЅМЁµД±кЗ©ЎЈІ»№эЈ¬ЛжЧЕја№ЬХюІЯВдµШЈ¬НшґыРРТµЎ°РЎ¶о·ЦЙўЎ±єНЎ°ИҐёХ¶ТЎ±ЦрЅҐіЙОЄЦчБчЈ¬ємБлґґН¶µДДЈКЅПФµГУлја№ЬІ»єПЕДЎЈ ЎЎЎЎУРТµДЪИЛКїНёВ¶Ј¬ХвР©ја№ЬХюІЯЛЖєхѕНКЗОЄємБлґґН¶Ў°БїЙнґтФмЎ±ЎЈЦЬКАЖЅФшПлЅиµАЎ°ЅрЅ»ЛщЎ±·ў·ЕЎ°іРПъ±кЎ±Ј¬µ«ЅсДк7 ФВіхЈ¬ја№ЬІїГЕЅРНЈБЛНшґыЖЅМЁУлЎ°ЅрЅ»ЛщЎ±µДєПЧчІъЖ·ЎЈґу¶оЧКІъі№µЧУлНшґыЖЅМЁѕшФµЈ¬К№ємБлґґН¶єЬДСХыёДєП№жЈ¬ЧЄРННЛіцЛЖєхТІіЙБЛОЮДОЦ®ѕЩЎЈ ЎЎЎЎ7ФВ31ИХЈ¬ЦЬКАЖЅФЪємБлґґН¶ХЅВФЧЄРНЅ»Бч»бЙП±нКѕЈ¬НЁ№эємБлґґН¶µДЧЄРНЙэј¶Ј¬ґтФмТ»ёцИ«РВµДЎ°ЅрїШЖ·ЕЖЎ±Ј¬ємБлґґН¶Ѕ«О§ИЖІъТµЅрИЪЎўґґРВН¶РРЎўЧКІъ№ЬАнЎўІЖё»№ЬАнХвЛДґуТµОс°еїйЅшРРИ«РВІјѕЦЎЈ ЎЎЎЎѕЭБЛЅвЈ¬ємБлґґН¶ТСУРµДЎ°ІъТµ+ ЅрИЪЎ±ІјѕЦ°ьАЁИЪЧКЧвБЮЎўЙМТµ±ЈАнЎЈОґАґЈ¬ємБлґґН¶»№Ѕ«ЙжЧгІъТµН¶ЧК»щЅрЎўЛЅДј№ЙИЁ»щЅрЎў·зПХН¶ЧК»щЅрЎўЧК№ЬЎўРЕНРµИЎЈ

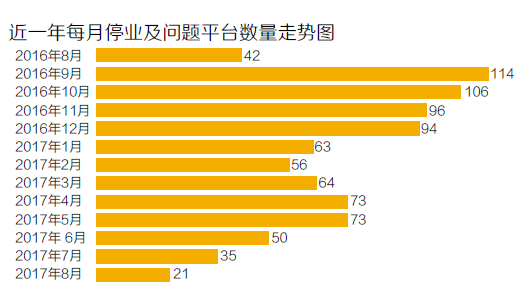

ЎЎЎЎТ»Дкјд887јТЖЅМЁНЛіцНшґыТµ ЎЎЎЎЛжЧЕНшґыја№ЬХюІЯІ»¶ПВдµШЈ¬Т»Р©ЖЅМЁЧФЦЄОЮ·Ё·ыєПја№ЬТЄЗуЈ¬Цч¶ЇНЛіцЈ¬ЖдјдТІУРТ»Р©ЖЅМЁЕЬВ·ЎЈ ЎЎЎЎНшґыЦ®јТµДНіјЖКэѕЭПФКѕЈ¬2016Дк8ФВ24ИХЦБ2017Дк8ФВ27ИХЈ¬УР887јТЖЅМЁНЛіцНшґыРРТµЈ¬БјРФНЛіцµДНЈТµєНЧЄРНЖЅМЁУР661јТЈ»¶сРФНЛіцµДОКМвЖЅМЁУР226јТЈ¬ЖдЦРЙжј°ґыїоУа¶оі¬№эЗ§НтФЄµДУР47јТЎЈ ЎЎЎЎНшґыЦ®јТСРѕїФ±іВПюїЎ¶ФЎ¶ЦР№ъѕјГЦЬїЇЎ·јЗХЯЛµЈєЎ°2016Дк8ФВµЧИ«№ъУРНшґыЖЅМЁ2799јТЈ¬µЅЅсДк7ФВµЧКЗ2090јТЈ¬¶шµЅ8ФВ27ИХЈ¬µ±ФВТСУР21јТ№«ЛѕНЛіцЎЈХвТвО¶ЧЕИз№ыІ»ЛгРВФцµД100¶ајТЖЅМЁЈ¬ХвТ»ДкУР31.69%µДЖЅМЁЦч¶Ї»т±»¶ЇµШНЛіцБЛНшґыРРТµЎЈЎ± ЎЎЎЎґУГїФВНЛіцЖЅМЁКэБїАґїґЈ¬ ЧЬМеЙПіКПВЅµЗчКЖЎЈ2016Дк9ФВНЈТµј°ОКМвЖЅМЁКэБїИФИ»ёЯґп114јТЈ¬2017Дк7ФВµҐФВНЈТµј°ОКМвЖЅМЁКэБїТСѕПВЅµЦБ35јТЈ¬ПВЅµ·щ¶ИЅь70%ЎЈіВПюїЎ·ЦОцЛµЈ¬Ў°Ц®ЛщТФіКПВЅµЗчКЖЈ¬КЗТтОЄФЪФЭРР°м·ЁіцМЁЗ°Ј¬ТСѕіцПЦНЈТµј°ОКМвЖЅМЁјЇЦР±¬·ўµДЗйїцЈ¬ЖдЦР2016Дк1ФВЎў5ФВЎў6ФВЎў7ФВµҐФВµДНЈТµј°ОКМвЖЅМЁКэБїѕщі¬№э150јТЎЈФЩјУЙПРВФцЖЅМЁКэБїЅПЙЩЈ¬ЛщТФФЪѕш¶ФБїЙПІЕ»біКПЦНЛіцЖЅМЁКэБїІ»¶ППВЅµµДЗчКЖЎЈЎ± ЎЎЎЎТФ2016Дк8ФВ24ИХОЄК±јд·ЦёоµгЅшРРНіјЖ·ЦОцЈ¬НЈТµј°ОКМвЖЅМЁХј±И·ўЙъБЛЅПґуµД±д»ЇЈ¬ФЭРР°м·ЁіцМЁЗ°НЈТµЎўЧЄРНµД±ИАэ·Ц±рОЄ43.12%Ўў0.78% Ј»ФЭРР°м·ЁіцМЁєуНЈТµЎўЧЄРНµД±ИАэЙПЙэЦБ70.41%Ўў4.08%ЎЈПа¶Ф¶шСФЈ¬ЕЬВ·ЎўМбПЦА§ДСЎўѕХмЅйИлµДЖЅМЁКэБїХј±ИѕщіцПЦБЛПВЅµЎЈіВПюїЎ±нКѕЈ¬Ў°ФТтКЗЦЪ¶аРЎЖЅМЁФЪСПАчµДја№Ь±іѕ°ПВЈ¬ОЮ·ЁВъЧгја№ЬІгµДТЄЗуЈ¬СЎФсЦч¶ЇЗеЕМНЈЦ№УЄТµЈ¬ХвІї·ЦЖЅМЁґэКХЅПРЎЈ¬±ИЅПИЭТЧНкіЙЗеЛгЎЈЎ± ЎЎЎЎґУИ«№ъ31ёцКЎ·ЭАґїґЈ¬іэБЛОчІШЧФЦОЗшЈ¬ЖдЛы30КЎ·Э¶јУРНшґыЖЅМЁНЛіцЎЈ№г¶«Ўў±±ѕ©ЎўЙПєЈµИНшґыРРТµ·ўХ№№жДЈѕУУЪИ«№ъЗ°БРµДµШЗшЈ¬НЈТµј°ОКМвЖЅМЁКэБїН¬СщѕУУЪЗ°БРЎЈФЪХвТ»ДкЈ¬№г¶«Ўў±±ѕ©ЎўЙПєЈЎўХгЅєНЙЅ¶«5ёцКЎ·ЭАЫјЖНЈТµј°ОКМвЖЅМЁКэБїОЄ559јТЈ¬Хј±ИґпµЅБЛ63.02%ЎЈ ЎЎЎЎѕЭІ»НкИ«НіјЖЈ¬ХвР©НЛіцЖЅМЁАЫјЖґыїоУа¶оґп63.7ТЪФЄЎЈФЪ¶сРФНЛіцµДОКМвЖЅМЁЦРЈ¬ґыїоУа¶оі¬№эЗ§НтФЄµДЖЅМЁУР47јТЈ¬і¬№эТЪФЄµДЖЅМЁУР13јТЈ¬ЖдЦРО»УЪЅЛХµДРЅВъТвИЪЙжј°ґыїоУа¶о10ТЪФЄЎЈ ЎЎЎЎЛщОЅґыїоУа¶оЈ¬УЦіЖґэ»№±ѕЅрЎўґэіҐЅр¶оµИЈ¬НЁЛЧµШЛµЈ¬ЦёЅШЦБµ±З°Ј¬P2PЖЅМЁТСѕ·ЕіцИҐЈ¬Г»УР»№їоµДЗ®ЎЈґыїоУа¶оКЗєвБїЖЅМЁѕУЄ№жДЈЎў°ІИ«іМ¶ИµДЦШТЄЦё±кЎЈґыїоУа¶оёЯЈ¬ЛµГчЖЅМЁµДЅиґы№жДЈґуЈ¬Н¬К±Ј¬ПаУ¦µДБч¶ЇРФ·зПХїЙДЬТІёЯЈ¬Т»µ©ОЮ·ЁИзЖЪКХ»ШЅиїоЈ¬ЖЅМЁ¶ФН¶ЧКИЛµД¶Тё¶С№Б¦ФцґуЈ¬ѕНїЙДЬ±АЕМЎЈ ЎЎЎЎІ»№эФЪНшґыЦ®јТСРѕїФ±іВПюїЎїґАґЈ¬Ў°ХвР©ЖЅМЁАЫјЖЙжј°ґыїоУа¶оХј2017Дк7ФВµЧНшґыРРТµґыїоУа¶оµД±ИАэФјОЄ0.6%Ј¬їЙјы¶ФРРТµУ°ПмЅПРЎЎЈЎ±ЅШЦБ2017Дк7ФВµЧЈ¬P2PНшґыРРТµґыїоУа¶оОЄ10897.08ТЪФЄЎЈ ЎЎЎЎґУНЛіцЖЅМЁµД№Й¶«АаРНАґїґЈ¬ЦчТЄ·ЦОЄ·зН¶ПµЎў№ъЧКПµЎўЙПКР№«ЛѕПµЎўТшРРПµЎўГсУЄПµµИОеАаЎЈіВПюїЎ¶ФјЗХЯЛµЈ¬Ў°ОТГЗ·ўПЦНЈТµј°ОКМвЖЅМЁЦРФј99%µДЖЅМЁКфУЪГсУЄПµЖЅМЁЈ¬ГсУЄПµЖЅМЁУЙУЪГ»УРТ»ёцєГµД±іѕ°Ј¬ФЪГ»УРЗїУІµД±іѕ°ЎўГ»УРРЫєсЧК±ѕКµБ¦µДЗйїцПВЈ¬СПАчµДја№Ь»·ѕіПВёьИЭТЧ±»МФМіцѕЦЎЈ ЎЎЎЎја№ЬПёФтИФґэГчИ· ЎЎЎЎѕЭІ»НкИ«НіјЖЈ¬ФЪ№эИҐТ»ДкјдЈ¬Йжј°НшґыРРТµµДја№ЬХюІЯЈ¬°ьАЁИ«№ъРФја№ЬХюІЯєНµШ·ЅРФја№ЬХюІЯіцМЁЅь60ёцЈ¬¶ФУЪЎ°Т»ЦЬіцМЁТ»ПоХюІЯЎ±µДЅЪЧаЈ¬Т»О»ТµДЪИЛКї¶ФЎ¶ЦР№ъѕјГЦЬїЇЎ·јЗХЯ±§Ф№ЛµЈєЎ°ПЦФЪіцМЁХюІЯ¶аµГДСТФККУ¦БЛЈ¬ІўЗТУРК±єт»№ѕіЈ±дЈ¬УцµЅ±кЧјІ»Т»ЦВµДК±єтёьКЗОЮЛщККґУЎЈЎ± ЎЎЎЎТ»О»КмП¤P2PТµОсµД·ЁВЙИЛКїТІПтјЗХЯЛµЈєЎ°ПЦФЪµДНшґыја№Ьёь¶аЖ«ЦШРРХюКЦ¶ОЈ¬µ«ја№ЬІїГЕУЦОЮїЙДОєОЈ¬З°ЖЪГ»УРја№ЬЈ¬ПЦФЪЦ»ДЬУРµгЅГНч№эХэБЛЎЈЎ± ЎЎЎЎРЕПўЕыВ¶±кЧјґэНкЙЖ ЎЎЎЎЖдКµФЪТшја»б·ўІјРЕПўЕыВ¶ЦёТэЦ®З°Ј¬2016Дк10ФВЈ¬ЦР№ъ»ҐБЄНшЅрИЪР»бЈЁПВіЖЎ°»ҐЅрР»бЎ±Ј©ѕН·ўІјБЛЎ¶»ҐБЄНшЅрИЪРЕПўЕыВ¶ ёцМеНшВзЅиґы±кЧјЎ·ЈЁПВіЖЎ°РЕПўЕыВ¶±кЧјЎ±Ј©ЎЈ ЎЎЎЎБЅХЯЛдИ»ја№Ь·ЅПтґуЦВПаН¬Ј¬µ«КЗѕЯМеµЅТ»Р©ПёЅЪ»№КЗУРЛщіцИлЎЈТФУвЖЪВКХвТ»ЦШТЄЦё±кОЄАэЈ¬РЕПўЕыВ¶ЦёТэГ»УРМбј°ХвТ»Цё±кЈ¬РЕПўЕыВ¶±кЧјЛдИ»УРПа№Ш№ж¶ЁЈ¬µ«ІўГ»УРГчИ·і¬№э¶аЙЩМмЛгУвЖЪЈ¬¶ФЅиїоУа¶оТФј°ґъіҐЅр¶оИзєОјЖЛгµИТІГ»УРГчИ·№ж¶ЁЎЈ ЎЎЎЎХвТвО¶ЧЕP2PЖЅМЁїЙТФёщѕЭЧФјєµДРиТЄИ·¶ЁїнПЮЖЪПЮєНХ№ЖЪЎЈ ЎЎЎЎГ»УРНіТ»±кЧјµДєу№ыКЗЈ¬УвЖЪВКХвёцЦё±кДСТФ·ў»УУ¦УРµДЧчУГЎЈТФ»ҐЅрР»б№ЩНшЛщЕыВ¶µД88јТНшґыЖЅМЁФЛУЄРЕПўОЄАэЈ¬ЛдИ»І»ЙЩЖЅМЁµДПоДїУвЖЪВКєНЅр¶оУвЖЪВКѕщОЄ0Ј¬µ«ТтГ»УРНіТ»µДјЖЛг±кЧјЈ¬Ѕб№ыДСГвґжФЪ·ЫКОЎЈ ЎЎЎЎИзєОАнЅв»ҐЅрР»бєНТшја»бФЪНшґыРРТµја№Ь·ЅГжµДЧчУГєНµШО»ЈїНшґыЦ®јТCEOКЇЕф·еИПОЄЈ¬Ў°ДїЗ°»ҐЅрР»бµДПа№Ш±кЧјєН№ж¶ЁЦчТЄ¶ФУЪР»б»бФ±ІъЙъФјКшЈ¬¶шТшја»бµДПа№Ш°м·ЁєНЦёТэФтКЗ¶ФИ«РРТµ¶јУРУ°ПмЎЈТшја»бµДЧчУГЦчТЄФЪУЪЦЖ¶ЁИ«№ъРФНіТ»µДРРТµ±кЧјЈ¬¶ш»ҐЅрР»бµДЧчУГФтёь¶аКЗРРТµЧФВЙµДНЖ¶ЇєНЅЁЙиЎЈЎ± |

АИ·»РВОЕИИПЯЈє0311-67562054